Herkese selamlar.

Bazen uygulamaya koyduğum tasarruf önlemleri konusunda hem yakın çevremden hem de okurlar tarafından yoğun eleştiriler alıyorum.

En çok duyduklarım: “Öleceksin harca, sen yemezsen başkası yer, bu kadar biriktirip ne yapacaksın”.

Bu yüzden de bu yazıyı tasarruf ve “değer” kavramı hakkında düşündüklerimi yazmak için bir fırsat olarak kullanacağım.

Önce tasarrufu biraz kurcalayacağım. Tasarruf bizde aile mirasıdır. Her ne kadar modern zamanda öcü gibi görünsede, bence tasarruf yapmak ve bu paraları yatırımda değerlendirmek gayet normaldir. Anormal olan, insanların kredi kartı, tüketici kredisi, ek hesap borcunun bir arada bulunmasıdır:) Yani tasarruf eden gerekli olanı yaptığı için hor görülmemelidir.

Sonra da ne kadar çok para ile yatırım yaparsam o kadar daha fazla para ile finansal özgürlüğümü kazanabilirim tezini inceleyeceğim ve kanıtlamaya çalışacağım.

Son olara da 0,20 TL maliyeti olan şişe suya 1.25 TL vermemenin değer yatırımı ile bağlantısını inceleyeceğim. Evet, suya 1.25 TL vermemek cimrilik değildir, sadece bir mala gerçek değerinde ödeme yapma arzusunun yan ürünüdür.

Hadi başlayalım.

Tasarruf Bizde Aile Mirasıdır

İstisnalar hariç çoğumuzun çocukluğu, az çok para sıkıntısı içinde geçmiştir. Hangimizin istedikleri tam olarak alındı ki? Hep bir mücade ve tasarruf içinde yaşadık. Benim gibi doksanlarda yetişen gençler biraz daha şanslılarken daha gerilere gittikçe yokluk sanırım daha da fazlaydı.

Ailelerimiz bir ev alabilmek için çok çalıştılar ve gelirlerinin mümkün olan en çok miktarını biriktirmeye gayret gösterdiler. Fakat bu utanılacak bir şey değildi.

Tabii ki ben de, siz de tasarrufu onlardan gördük. Yaşayarak öğrendik. Bu tasarruf bilinci istesek de istemesek de benliğimize işledi. Belki siz de benim gibi kitabınızın arasında Dolar ya da Mark biriktirdiniz ya da harçlıklarınızla altın alıp kenara koydunuz.

Büyüklerimiz ise zaten ellerine geçen azıcık paradan çeşitli yollarla tasrruf ettiler. Mesela her zaman çantalarında şişe su taşırlardı. Hatırlıyorum, dışarı çıkacakları zaman evde hazırlanmış ekmek arası peynir domatesi mutlaka yanlarına alırlardı. Ben büyüklerimi dışarıda nadiren yemek yerken hatırlarım. Şimdi çantasından şişe su çıkaran ya da peynir ekmek çıkaran insana utanarak bakılıyor.

Pazara gittiğimizde önce tüm pazarı dolaşır, alacaklarımızın fiyarlarını aklımıza yazardık. Tüm pazarı dolaşmadığımız tek bir sefer hatırlamıyorum. Sonra da en ucuzlarını alır evimize götürürdük. Akşama doğru pazara giderek indirimlerden faydalanır, mutfak masrafımızı düşürmeye çalışırdık.

O günlerin üstünden çok zaman geçti. Pazara gitmeyeli de çok uzun zaman oldu.

Şimdi ne kadar garip gelse de, aslında bunların bizim gibi düşük gelirli ülkelerde yapılması gereken tasarruflar olduğunu düşünüyorum. Ne de olsa Mernuş gibi treni kaçırmış bir milletin çocuğuyuz.

Gelirim Arttı Ama Bu Zengin Olduğum Anlamına Gelmez

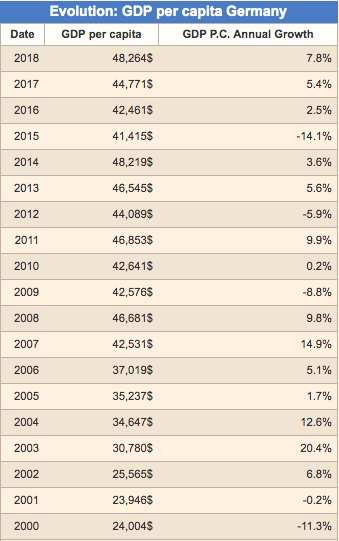

Şimdi bunu örneklendirelim. 2000 yılında Almanya GDP’si 24.004 dolarmış. 2018’de 48.264 dolar.

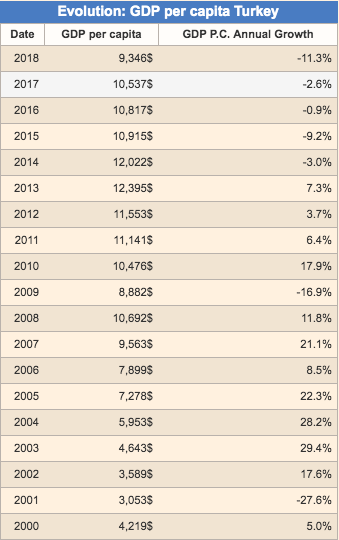

Türkiye’nin GDP’si ise 2000 yılında 4.219 dolarken, 2018 yılında 9.346 dolar olmuş.

Verileri Country Economy sitesinden aldım.

Şimdi ben, benden yaklaşık 5 kat daha zengin olan ortalama bir Alman vatandaşı gibi yaşamaya kalkarsam önüme iki yol çıkıyor. İlk ihtimalde deli gibi boç alıp o hayatı bir süre yaşayabilirim. Ama bunun sonrası da önce kredi kartlarını doldurmak, o da yetmeyince kredi çekmek. Faizlerle gelecekten yemenin sonunu da zaten hepimiz biliyoruz. Yatırım nerede? Hak getire…

Bir diğer yol da bir Alman’ın tükettiği ürünlerin aynı isimde daha kalitesizini tüketebilirim. Mesela adamların yediği x marka şeye kakao yağı katıp satıyorlar, benimkinin içine bilmem ne yağı katıyorlar. Sözde aynı ismi daha ucuza onların tükettiği markaları satın aldığımı sanıyorum. Ama yediğimin ismi haricinde hiç bir benzerliği yok. Bence bu da seçenek değil.

Mesela yurtdışındaki Iphonelar ile buradakiler aynı ve fiyat farkını biliyorsunuz. Aynısının bazı yiyeceklerde de olduğunu düşünün. Sanırım kimse burada 3 TL verdiği şeyi 20 TL’ye almak istemez. Ama fiyatı düşürüp ismini aynı yapınca alıyoruz.

Bu yüzden 48.000 dolar Kişi Başına Düşen Milli Geliri olan insanlar gibi yaşamaya çalışmıyorum. Acı da olsa fakir ve gelişmesi için büyük miktarda tasarruf edip yatırım yapması gereken bir toplumun bireyi olduğumu biliyorum.

Ama bu utanılacak bir şey değil. İvme, sürekli gelişme isteği, dinamiklik ve insanın umudunun olması bu para açığını kapatır. Sadece genç Cumhuriyeti’n ilk yıllarını düşünmeniz yeter.

Büyüme İçin Tasarruf ve Yatırım Şarttır

Şimdi size kısa yatırımcılık hayatımda öğrendiğim en önemli şeylerden birinden bahsedeyim. Bir şirketin sağlıklı büyümesi için mutlaka elde ettiği kârı bünyede tutması ve bununla da özsermaye kârlılığı yüksek yatırımlar yapması gerekir. Ancak böyle biri bin yapabilir. Sağlıklı şekilde büyüyebilir.

Sanmayın ki kişilerde ya da ülkelerde farklı bir durum var. Bir insan ne kadar çok para biriktirirse ve onu ne kadar kârlı yatırımlarda kullanırsa o kadar çok zenginleşir ve refahı artar.

Gelirinin tümünü harcayan bir insanın ise (eğer parayı kendi gelişimine harcamıyorsa) refahını arttırmasının imkanı yoktur. Kakao yağı yerine palm yağı yiyerek belki biraz refahının arttığını hissedebilir. Ama bir yere kadar.

Haddini aşan zıddına döner.

Fuzuli

Ben pazardan alışveriş yapması gereken, sadece pazardan alışveriş yapması yetmeyen, akşam pazarını dolaşması gereken bir bireyim. Dışarı çıktığımda suyumu çantama koymalıyım, yarım ekmek arası peynir ekmek yemeliyim ve yatırım yapmalıyım. Bu yatırımlarla pasif gelirimi arttırmalıyım. Ülkenin çoğu da, belki %90’ı da benimle aynı durumdır.

Çünkü bir Alman gibi yaşamaya kalksam maalesef borç içinde kalırım ve refahımı bir arpa boyu artıramam. Kaldı ki, bir Alman’ın bizden çok daha fazla eli sıkı olduğunu düşünüyorum.

Yani bence, şu anda insanların anormal karşıladığı ve garip garip baktığı tasarruf yapma şekilleri aslında normal ve yapmam gereken şeyler.

Öyleyse kimsenin ne dediği umrumda olmamalı.

Namık ile Tarık’ın Hikayesi

Peki ne kadar tasarruf ettiğim neden önemli?

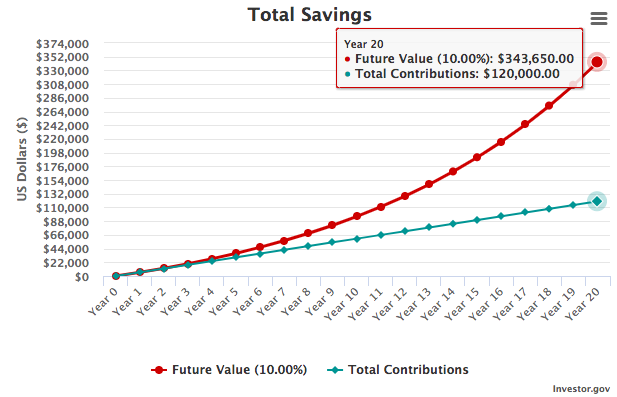

Mesela 5.000 dolar kazanan iki bireyi örnek olarak verelim. İkisi de 20 sene boyunca para biriktirsin. Çok tasarruf yapamayan ve her sene cep telefonunu değiştiren dışarıda yemek yiyen Namık parasının %10’unu biriktiriyor.

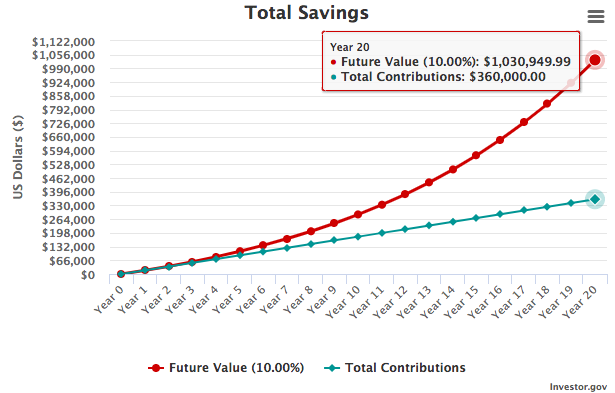

Öte yandan harcamalarına daha çok dikkat eden Tarık da %30’unu…

İkisi de %10 getiri elde etsin.

On sene sonra baktığımızda Namık’ın biriktireceği para:

Gördüğünüz gibi maaşının %10’unu 20 yıl boyunca biriktiren Namık 20 yıl boyunca portföye 120.000 dolar koymuş ve portföyü 343.650 dolara çıkmış.

Bir de maaşının %30’unu biriktiren Tarık var. O da;

Gördüğünüz gibi sadece gelirinin %30’unu biriktirerek Tarık 20 yıl sonra 1.030.949 dolar biriktirdi. Yaptığı yatırım da toplamda 360.000.000 .

Para birimi olarak doları aldığıma takılmayın. Grafiklerle uyumlu olsun diye öyle yaptım. Siz onu TL ya da başka bir para birimi olarak da düşünebilirsiniz.

Enflasyonu hesaba katanlar da aylık yatırılan tutarı enflasyon kadar arttırıp enflasyonu saf dışı bıraksın.

Bu arada grafikleri investor.gov‘dan oluşturdum. Kaynağın linkini bırakıyorum.

Bu arada bir de hiç para biriktiremeyenler var. Onların da 20 yıl sonra biriktirdikleri para sıfır olacak.

Ben o hale düşmek istemiyorum. Tasarruf etmemin sebebi de açıkçası bu.

Hayat Tablosuna Göre Ömür İstatistiği

İnsanların bazı eleştirilerinde haklılık payı var. Mesela 20 yıl içinde ölebilirim. Ama TÜİK tam tersini söylüyor. 30 yaşındaki bir insanın istatistiklere göre beklenen yaşam süresi 49,6 yıl. Yani 20 yıl biriktirsem ortalama olarak 30 yıl o parayı çatır çatır yiyebilirim. Ben bu işe 30 yaşında geç başladım. Daha erken başlayanlar daha da fazla bunun keyfini çıkarabilir. Ya da daha geç başlasaydım çocuklarımın daha rahat bir hayat yaşaması için birikim yapabilirdim.

20 yıl içinde Tahtalı Köy’e gitme ihtimalim var mı? Tabii ki var. Ama daha düşük bir ihtimal. Üstelik çok para harcamanın mutluluk getirmediğinin de farkındayım.

Değer Hesabı Yapmak

Gelelim yazının ikinci kısmına. Hisse senedi yatırımcılığının ve Warren Buffett okumalarının bana kattığı en büyük şey bir malın değerini hesaplamaya çalışmak oldu. Sonuçta;

Hisse senedi yatırımın en önemli unsurlarından biri de hissenin gerçek değerini belirlemek ve onu uygun ya da kelepir fiyat ödeyerek satın almaktır.

Warren Buffett

Warren Buffett’tan öğrendiğimiz gibi sürekli değer hesabı yapıyoruz. Söze bu malın ederi ne kadar diye başlıyoruz. Sonra ona ederinden daha az ödemeye çalışıyoruz.

Bu hesaplamaların bana çok fazla katkısı oldu. Mesela artık 0,50 litrelik suya 1.25 TL verirken uyuz oluyorum. Bazılarının düşündüğü gibi 1.25 TL’yi düşünecek kadar cimri olduğumdan değil, daha çok 0,20 TL’lik şeyi bana altı katı fiyata satmayı çalıştıkları için gıcık oluyorum. Niye bir mala ederinin üstünde fiyat ödeyeyim ki? Evden çıkarken sırt çantama bir şişe su koyarım. Mis gibi onu içerim.

Üstelik yılda 100 şişe su içen biri 50 yılda bu günün parasıyla 5.000 şişe su içer. Evden doldursa ömrü boyunca 6.000 TL tasarruf eder ve %10 temettü verimiyle her sene 600 TL para alır. Bunun az olduğunu düşünenler arkadaşlarından karşılıksız 600 TL para istesinler. Bakalım alabilecekler mi?

Üstelik de doğayı 5.000 şişe daha az kirletmiş olurlar.

Toparlarsam

Sonuç olarak her ne kadar eleştiri alsam da tasarruf etmeye çalışmak benim için bir gereklilik. Daha önümde kısmetse en az 40 yıllık bir ömür varken bunu yapmamam ve tüketim çılgınlığına kapılmam çok büyük bir hata olacak.

Hedeflerime ulaşamasam da en azından bir malın değerini hesaplayı ya da hesaplamaya çalışmayı öğrendim diye kendimi avuturum.

Sizde durumlar nasıl? Tasarruf ediyorsunuz diye çok eleştiri alıyor musunuz? Bunlara nasıl direniyorsunuz? Biraz da sizden dinleyelim.

Saygılar.

Merhaba Yiğit Bey,

Yazınızı çok beğendim. Tebrik ederim.

Görüşlerinize aynen katılıyorum.

Çok teşekkür ederim Muhittin Bey.

Merhaba Yiğit kardeşim. Ben bir şirkette satış direktörü olarak çalışıyorum. Yanımda genç müşteri temsilcileri çalışıyor. Maalesef hiç birinin tasarruf ve yatırım bilinci yok. Onlar için üzülüyorum. Bazen aralarından biri kendini geliştiriyor, onu hemen ödüllendiriyorum hatta daha üst pozisyona getirerek çabasının karşılığını almasına gayret ediyorum. Diğer taraftan bu çok ender olan bir şey. Aralarında çok çalışkan ve kapasitesi olan arkadaşlar var. Ama sadece çalışarak hiç bir yere varamayacaklarının farkında değiller. Bende bunlar gibi eğer işimi düzgün ve özverili yaparsam, iş verenlerin bunu takdir edeceğini ve hayatta doğal olarak ilerleyeceğimi düşünürdüm. Allahtan öğrenmeyi seven biri olduğum için biraz kariyer yapabildim. Bilinçli olmamdan değilde doğam böyle olduğu için. Diğer taraftan tasarruf yapmayı ev almak olarak düşündüm yıllarca. Daha yeni öğreniyorum yatırımcı olmayı. İsterdimki genç arkadaşların benim geç öğrendiğim şeyleri erken yaşlarında öğrensinler. Özel kouşmalarımızda anlatmaya çalışıyorum ama beyinlere ulaşmak kolay değil. Herkes en iyisini bildiğini düşünüyor.

Sayın Ali Bey,

Bence onlara öğretmenin en iyi yolu örnek olmak. Anlattıklarınızdan çok iyi bir yönetici olduğunuzu anlıyorum. Çünkü altındakini geliştirmek, ona fırsat vermek herkesin harcı değil. Çoğu insan önlerini kesmeye bakıyor.

Siz yatırımlarınızı geliştirince ve meyvelerini almaya başlayınca onlara istemeden de olsa çok iyi bir örnek olabileceğinizi düşüyorum.

Umarım genç arkadaşlar da tasarrufa ve yatırıma başlar. Bileşik getiri makinasını ne kadar erken çalıştırırlarsa o kadar iyi olur.

Saygılar.

Her aybaşı maaşımın %20-25’ini kenara atıyorum ve portföyümü büyütüyorum. Harcamalarımın hepsini ince eleyip sık dokuyarak yapıyorum. Bütün alışverişlerimde fiyat/performans ürünlerini yakalamaya çalışıyorum. Öğrencilik döneminden kalan öğrenci kredisi borcum olmasa elim çok daha rahat olacaktı ama buna da şükür.İnsanımız maalesef borca girmeye ve lükse çok hevesli. Zor yoldan öğreneceğiz ama bir gün illa ki (yeniden) tasarruf etmeyi öğreneceğiz.

Sayın Aşırı Gürültülü,

Maaşınızın kredi ödemesi yapmanıza rağmen %20-25’ini kenara atabiliyor olmanız büyük başarı. Kredi bitince daha da arttırabilirsiniz. Ne kadar arttırırsanız o kadar iyi. Zaten belli bir süre sonra pasif gelir miktarınız bileşik getiri ile birlikte sizi rahatlatmaya başlayacaktır.

Tasarruf edip yatırım yapmaktan başka çaremiz yok.

Saygılar.

Öncelikle selamlar.. seni uzun zamandır Twitter dan ve dolayısıyla bloggerdan takip ediyorum. Yazdığın bir çok şey hem çok faydalı hem de tam da benim düşündüğüm şeyler. Tasarrufla ilgili aynı dönem yaşadığımız çocukluk anılarımızın bire bir örtüştüğünü görünce yazmak istedim. Tekrar emeğine sağlık. Takibe ve Bilgi akışına devam.

Sayın Salihcan Bey,

Desteğiniz için çok teşekkür ederim. Sanırım hepimizin anıları ortak. Bazı şeyleri ailemizden görerek öğrenmişiz. İyi ki de öğrenmişiz.

Tasarrufa ve yatırıma devam.

Saygılar.

Yeni yazı için teşekkür ederiz. 🙂

Daha bugün işyerinde aynı ekipte olduğumuz bir kız arkadaşımla sohbet ederken, bu yıl ilk kez bir genel kurula katıldığımı, bir hissesi olanın da milyon hissesi olanın da hep birlikte orada cfoya, ceoya hesap sorabildigimizi, aklımıza gelen her konuda bizi bilgilendirmeleri için halka açık şirketlerin özel çalışanları olduğunu belirttim. “aylak emekli amcaların, subayların boş işleri” diyerek kestirip attı… 😂 hem de bunu diyen, İTÜ bilgisayar mühendisliği mezunu… 🙂 bu cevabı alınca ben de konuşmayı iş ortamında lüzumsuz yere uzatmadım.

ancak, tasarrufa da yatırıma da bakış açısı olarak milletçe çok zayıfız. o nedenle bizlere kalkınma yolunda halkı aydınlatmak ve doğru yolu göstermek için büyük bir görev düşüyor.

Sayın Hezarfen1923,

Sizin de belirttiğiniz gibi finansal okuryazarlık aldığımız klasik eğitimden ayrı olarak alınması gereken dersler içeriyor. Eğitimi çok iyi olan biri çok da bu işlerden anlamayabilir.

Bence arkadaşınıza yanlış şeyleri anlatmışsınız. Ondan sıkılmıştır. Aldığınız temettüleri ve o temettüleri nasıl yediğinizi anlatsanız sanki daha çok ilgi çeker. Temettüleri yeniden yatırıma döndürme aşamasındaysanız da biraz hayal gücünüzü kullanabilirsiniz:)

Saygılar.

Sa yigit bey bende çok zor bir hayattan geldim 7 yaşından beri çalışıp okudum şimdi öğretmenim okuldaki arkadaşlarin çogu çift maasli orta direk ailede yetismis arkadaslar bana cimri diye takılırlar ama evli tek maasli 2 cocuklu biri olarak ben ne mi yapiyorum tlf da sevdigim markalarin uygulamalari var onlarin 100 tl aldiklarini indirimle 50 ye aliyorum pazara gidip onlarin marketten 13 tl aldigi muzu 10 tl ye alıyorum surekli gittigim a101 bim ve bizim toptanda gayri ihtiyari evin ihtiyaci olan şeylerin fiyatlarına bakiyorum ayni marka ayni urunu onlar 15 tl almissa ben 12 tl gidip bizim toptanda ucuzsa ordan aliyorum zaten hepsi birbirine yakın yerde onlara göre cimriyim ama bana göre de 10 liralık aynı mala 15 lira verecek kadar enayi deyilim.mesela yazın ailecek tatilime giderim onlar 5 yildızli otele 5000 tl bayilirlar ben gider devletin sosyal tesislerinde kalirim (karayollari ogretmen evi vs. Cok guzel yerler var) ayni tatili 2000 tl ye mal ederim.onlar kredi ceker 100 binlik arabaya 150 bin oder ben para biriktirir 40 binlik arabaya 38 bin öderim 😁 şimdi biz mi cimriyiz onlar mi enayi 😁 arabami aldiktan sonra 1 yildir tasarruf ediyorum su an 10 gr altin var daha once yazmistim bistte de 14 bin tl civari temettu hisselerim var hatta şu 10 gunluk dususde bile bist 97 den 90 a indi benim porföy hala 14 bin tl de 😁 ortak düşüncedeyiz vesselam

Sayın Serdardm,

Hem tek maaşla iki çocuk yetiştirip hem de tasarruf yapabilmeniz müthiş bir şey. İleride şirketler sizin için çalışıp temettüler yattıkça çok daha fazla rahatlayacaksınız ve bileşik getirinin gücünden faydalanabileceksiniz.

İndirimleri takip edip kalan para arttırmak ve o para ile yatırım yaparak aslında tuğla tuğla geleceğinizi örüyorsunuz. Tebrik ederim.

Saygılar.

Merhaba ben Murat, Yazdıklarınızı okudukça yanlız olmadığı hissettim değer analizi yaptığınızda satıcıların sizi nasıl kazıkladığını anlıyorsunuz ve o ürünleri tüketmek istemiyor veya daha az tüketiyorsunuz. Sizin verdiğiniz su örneğine bende bir ekleme yapayım bugün istanbul’da bir bardak çay 2TL ile 5TL arası satılıyor. Çayın kilosunun 20 ile 25 TL olduğu bir ortamda kimse bana 1 bardak çayı maliyetinin 25 kuruşdan fazla olduğunu anlatmaz. Bende değer analizi yapmadan önce bu çayları içiyor ve ödemeyi yapıyordum. Şimdi ise çok zorda kalmıyorsam dışarda çay içmiyor içersemde çayı çok sevmeme rağmen enfazla 1-2 bardak içiyorum.

Sayın Murat Bey,

Aslında bunlar hep ailelerimizin yaptığı şeyler değil mi? Bir malın ederi ne kadar bakmak. Değerini bilmiyorsa benzerleri ile karşılaştırmak. Uzar gider.

Eğer çok seviyorsanız arada çay da içilir fakat alışkanlığa döndüğü zaman bir bardak çay bile bütçede büyük delikler açar hale dönebiliyor. Manzara istiyorsam koyarım termosa, denize baka baka içerim. Tasarrufumla da çatır çatır yatırım yaparım.

Katkınız için çok teşekkürler. Saygılar.

Hocam ben öğrenciyim ama ailem ile birlikte yaşıyorum. Biz tasarruf olarak özellikle meyve sebzeyi haftalık pazarlardan almaya dikkat ediyoruz ve diğer yiyecekleri toplu bir şekilde (2 hafta da 1 Ankara’da yaşıyorsanız bilirisiniz Gimat’ı)gross market tarzı yerlerden alınca daha uyguna geldiğini düşünüyoruz.

Etrafımızda açıkcası tasarruf bilinci pek yerleşik değil genelde herkes kredi çekip fütürsuzca harcıyor ve bu sebeble borçları dağ kadar olmuş vaziyette.Örneğin bir akrabamız gerçekten asgari ucret civarında maaşı olmasına genelde her yıl telefonunu bir üst modeliyle değiştirir yahut diğerleri kredi çekip araba(bence çok kötü bir finansal tercih) alır ve yıllar boyu araba kredisinin faizine ve arabanın diğer masraflarına çalışır. Genel olarak böyle hocam 🙂

Sayın Calyx,

Ankara’yı az çok bilirim. Eryaman pazarında kazıklanmışlığım vardır:) Çok dikkatli olmak lazım. Uzun zamandır gitmediğimden ön taraflara iyileri koyup arkalara diğerlerini sakladıklarını unutmuşum mesela. hatırlamış oldum.

Finansal yönden bazı insanlar maalesef çok bilinçsiz ama siz onlara örnek olabilirsiniz. Mesela telefona aşırı para vermeyerek o parayla yatırım yapıp sonuçlarını akrabanızla paylaşabilirsiniz. Bizim insanımız harcamayı sevdiği kadar kazanmayı da sever. İlgiyle dinleyecektir.

Tasarrufa ve o tasarrufla yatırıma devam.

Saygılar.

Tasarrufa,temettü veren sağlam şirketlere yatırıma devam ediyorum.Ölmeyecek miyiz,yaşlanınca o parayı ne yapayım,yiyemedikten sonra vs. sözleri çok duyuyorum 🙁

Sayın Alpaslan Bey,

Amacım o paraları yaşlanmadan kullanabilmek. Fakat hedefime ulaşamasam bile, 50 yaşına geldiğimde, hiç ek geliri olmayan ve borcu olan biri olmak yerine 30.0000 TL temettü geliri olan biri olmayı tercih ederim.

Saygılar.

Bu konuda kesinlikle size katılıyorum. Bimde 45 kuruş olan suya bakkalda 1tl vermek akıllıca değil. Aynı şekilde kitap alırken örneğin D&R ın mağazasını her zaman gezerim ama hiç alışveriş yapmam mağazasından. Birkaç gün bekleyerek sitesinden en az %20 ucuza alabilirim ki kitabinabak.com dan en ucuz siteyi aratıp başka sitelerden de alma şansım var. Aynı şekilde mağazada ayakkabılara bakar dener, internette aynısını bulup daha uygun fiyata alırım. Bunlar tasarruf metotları cimrilik değil. Sırf bu küçük hamlelerle, biriken puanlarla vs tatil için uçak biletimi bedavaya getirebiliyorum. Arkadaşlarınız nasıl her yıl yurtdışında tatil yaptığınızı merak edip sizi zengin sanarken siz sadece yıl içinde yaptığınız akıllıca tasarruflarla birkaç yüz dolara başka bir ülkede tatil yaparsınız. Bunun örnekleri çoğaltılabilir. Benim gördüğüm kadarıyla Avrupalılar bizden çok daha zengin olmalarına rağmen çok çok daha tutumlular. Gösteriş için değil de ihtiyaç için satın almayı öğrendiğimizde çok daha zengin bir toplum olabiliriz.

Sayın Sam,

Avrupalıların bizden çok daha tutumlu olduklarına katılıyorum.

Orada kaldığım müddetçe gözlemlerimi aktarayım, İngiltere’de öğretmenlerim işe bisikletle gidip gelirlerdi. Böylece hem sağlıklarını korur hem de aylık ulaşım masraflarını sıfırlarlardı.

Öğlen mutlaka evden getirdikleri yemekleri yerlerdi ve buradan da tasarruf ederlerdi. Aşırı harcama yaptıklarını görmedim.

Fakat hepsinin 30 yıllık Konut kredisi vardı ve onu ödüyorlardı. Ama şimdi bakıyorum ki öğlen evden yemek getirip bisiklete binince bunu karşılayabiliyorlarmış.

Tüketici olarak baktığımızda ise çok kıymetli hayatımızı para ile takas ediyoruz. Bunu da en verimli şekilde kullanmak hakkımız. En çok faydayı sağlamak için her şeyi kullanmamız gerekiyor.

Katkınız için çok teşekkür ederim.

Saygılar.

Sevgili Yiğit, bu bilince sahip olmayan toplumun yarısından fazlasının okuması ve ders çıkarması gereken harika bir yazı olmuş, ellerine sağlık.

Ben de çevremde özellikle yeni nesilde bu bilincin çok düşük seviyede olduğunu gözlemleyebiliyorum, ilişkide olduklarıma anlatmaya ve göstermeye çalışıyorum, birşeyleri değiştirebildiklerim de oluyor, aynı tas aynı hamam devam eden de.

Bu aslında yatırımın birinci aşaması, ikinci aşamada da tasarruflarını getiri sağlayacak enstrümanlarda değerlendirmeli ki sermaye piyasaları yeterince gelişmemiş, yatırım bilgi seviyesi daha da gelişmemiş olan bizim gibi ülkelerde bu çok daha zor.

Yatırım kapsamı konut arsa altın döviz (birçoğu yatırım değildir) ile sınırlı bir nesilde yetişmiş bizler için bu kabukları kırmak için daha çok okumalı araştırmalı ve üretmeliyiz.

Blogunuzla bu gelişmeye katkınız sonsuz, tekrar emeğinize sağlık.

Sayın Akn,

Desteğiniz için çok teşekkür ederim.

Tasarruf edip yatırım yapma konusunda ben çevremdekilere örnek olmaya çalışıyorum. Sanırım en iyi örnek olma şekli bunu yaparak ve insanlara bu işin olabileceğini göstererek olacak.

Tasarruf etmeye, kendimizi geliştirmeye ve yatırım yapmaya devam edelim.

Saygılar.

Bir katkı daha sunayım belki faydalanan olur küçük bir ilde yaşıyorum yazları kuru gıdaları yaparız örnegin domatesi yazın kasayla 1.5 tlye alıp konservesini yaparız biberi kasa ile 1.75 e alip derin dondurucuya atarız vs. Bu sayede hem dogal beslenmiş oluruz hem de kışın 8 tl ye domates 20 tl biber alma geregi duymuyoruz hem bütçeye hem sağlığa yararlı

Sayın Serdardm,

Maalesef iş dolayısıyla İstanbul’da yaşıyorum ve burada bahsettiğiniz çoğu şeyden mahrumuz.

Eskiden ben de aileme kırmızı biber ve domates salçası yaparken yardım ederdim. Kışın domates kesinlikle alınmaz ve ev yapımı salça tüketilirdi. Şimdi domates zorunluluk gibi bir şey oldu. Sanırım bu da sorgulanması gereken bir durum.

Katkınız için teşekkür ederim.

Saygılar.

Yiğit bey selam.:) yazdıklarınıza yüzde yüz katılıyorum. tüm türk halkı yıllardır tasarruf amaçlı yaşamayı öğrense ve başarsa zaten ülke olarak bu durumda olmazdık. size naçizane önerim ise şu olacak: Hayattan biraz daha fazla keyif alabilmek adına, örneğin 0.20 kuruşluk suya 1.25 vermenin hesabı insana yanlış gelse de, kendinizi bu kadar zorlamamak,örneğin genel bütçeden yüzde 30 tasarruf edilecekse, yüzde 10 da güzel şeyler için harcayabilmek sanki bana daha doğru gibi geliyor. aksi halde bu alışkanlıkla 20 yıl sonra 5 milyon lirası olsa da insan, alışkanlıklar dolayısıyla suyu yine çantasında taşımaz mı? bu durumda anlamı kalmıyor refah içinde olmanın… yani diyeceğim o ki, günlük hayatta her şeye en ince noktasına kadar tasarruf amaçlı bakmak insanı biraz sıkıntıya sokabilir diye düşünüyorum. ama yazdıklarınızın geneline yüzde yüz katılıyorum…kolay gelsin.:)

Yiğit bey kolay gelsin .

Üniversite yıllarımızda Makro İktisat derslerinde de anlatıldığı üzere tasarruf yapmadan yatırım yapmamız hem bizim için hem de ülkemiz için imkansız bir olgudur ve hatta oluştur. Değer yatırımcılığına soyunmuş , Buffet tarzının hayalleriyle yaşayan , temettü emekliliği için çalışan bizlerin işin temelini attıktan sonra ki ilk tuğlamız tasarruf olmak zorundadır. Tasarruf olmadan saydığımız ve hayalini kurduğumuz her şey sadece hayallerde kalır.

Mesleğe başladıktan yaklaşık 7 yıl sonra siz ve sizin gibi ben yaşlardaki bilinçli yönlendiricilerin sayesinde ”temettü emekliliği” kavramı ile tanıştım . Bu da beni 26 yaşıma kadar hiç yapmadığım ; hatta hiç düşünmediğim bir şey olan TASARRUF yapmaya yönlendirdi. Çünkü okuduklarımdan anladığım kadarıyla yatırım yapmak istiyorsam tasarruf yapmam gerekiyordu.

Kararımı verdim bir portföy oluşturup bu işe başlayacaktım . O anda elimde olan tek sermayem : Nasıl tasarruf yapacağım hakkındaki bir kaç bilgim (+) , çalıştığım kurumun beni zorla dahil ettiği BES portföyü (+) , konut kredisi borcum (-) , kredi kartları borçlarım (-) ve Kredili Mevduat hesaplarına ait borçlarım (-) idi.

Tasarrufa daha öncede sizin sayfanızı fazlasıyla işgal ederek yazdığım üzere yemek işiyle başladım. Öğlen yemeğimi evden götürerek (ki şu anda hala öyle yapıyorum) günlük yaklaşık 20 tl bir tasarrufla başladım. Bunu liste yaparak markete gidip sadece listede yazan şeyleri almak şeklinde ki kurallar izledi. Elektrik masraflarımı , şahsi masraflarımı , düşürdüm.

Tasarrufta önümdeki engellerden bir tanesi de arkadaş çevremdi hepsinden razıydım iyi hoş can yoldaşı insanlardı fakat çok fazla dışarıda yiyip içip dışarıdayken çok fazla para harcıyorduk. Bu aileme de daha az zaman harcamama sebep oluyordu ki . Onlarla da kırıp dökmeden yollarımızı ayırmaya başladım. Bu da bana nereden baksanız ayda 200-300 tl tasarruf getirisi sağladı.

Sonrasında telefon operatörümü 50 TL den 19 TL ye , ev telefonumu (-ki bunu annem kullandığı için kapatamıyorum) 30 TL den 16 TL ye indirdim. Bunun haricinde internet faturamı daha düşük bir kampanyaya dahil ettim , su faturam için kartlı sisteme geçerek metreküp bedelini daha düşükten almaya başladım elektrik faturası için salondaki şamdanların tamamını tasarruf ampülleri ile değiştirdim. İşe arabamla değil dolmuşlarla gittim geldim , ayda ortalama olarak okuduğum 10 kitaptan yaklaşık 6 tanesini kütüphaneden alarak ortalama aylık 200 tl tasarruf yaptım. yaptım yaptım yaptım…. ve hala yapıyorum.

Bu süreçte yeri geldi almak istediğim şeyleri elimden tekrar rafa koydum yeri geldi eşime bazı şeyleri almamasını söyledim , tartıştım küstüm kırdım kırıldım… Yeri geldi parasını harcamak istemeyen biri olarak görüldüm , yeri geldi cimri olarak anıldım ama yılmadım ve şunu da hiç unutmadım ki “Zengin, lüksü en son satın alırken; fakir ya da orta sınıf ilk olarak satın alır.- Robert Kiyosaki’’

Bunların hepsini neden yaptım çünkü 10 yıldır çalıştığım işime güvenemiyordum . Aynı iş yerinde 10 yıldır çalışıyor fakat ertesi gün kapının önüne koyulacakmış gibi her sabah işe gidiyordum. Belkide bu benim kuruntumdu olabilir bunu kabul ederim. Fakat böyle bir durumda benim elimden tutacak hiç kimsem yoktu. Benim elimden tutacak olan sadece sağlam bir varlık birikimim olabilirdi.

Burada çok önemli bir husus daha var : Yaptığım işi seviyor muydum ? Evet seviyordum . Hakkını verebiliyor muydum ? Fazlasıyla verebiliyordum gelin görün ki bunların bu derece iyi olması benim yaşım ile alakalıydı 22-32 yaş aralığında bu denli iyiydim . Peki ya 42-52 hatta dahil olduğumuz sosyal güvenlik sistemini incelersek 52-62 yaş aralığı için ne diyebilirdim. O zaman bu derece aktif olabilecek miydim ? O zaman üstlerim tarafından bana söylenen bazı sözleri şimdiki gibi sindirebilecek kolayca absorbe edebilecek miydim ? Cevabım koca bir HAYIR idi.

Bu böyle olmazdı sosyal güvenlik sistemimde yazan 2050 li yıllardaki emekliliği ben bekleyemezdim. O halde yatırım yapacaktım ; o halde tasarruf yapacaktım. Yaptım , yapıyorum , yapacağım.

Bu süreçte ilham aldığım kişilerin başında @lattedenborsaya olarak siz geldiniz sonra @kamurandemir35 in yazıları şirket analizleri de bana çok katkı sağladı.

Şu anda portföy bazlı baktığımda çok güzel yerlerdeyim (kendimce tabi) Buffet’ in dediği gibi 1. Kural olarak para kaybetmemeyi

2. Kural olarak da 1. Kuralı asla unutmamayı gerçekleştirmeye çalışıyorum.

Portföy bazlı olarak daha güzel yerlere gelerek sosyal güvenlik sisteminin bize yaklaşık 30 yıl sonra vermeyi vadettiği emeklilik şansını 10 yıl sonra almaya hak kazanırız diye düşünüyorum.

Lafı fazla uzattım galiba herkesi az da olsa minimalist yaşamaya ; lükslerini ertelemeye ; harcamada kısmaya ve tasarrufta yükselişe davet ediyorum.Ayda 1200 tl ödediğim konut kredimi bitirdiğim ay BES e ödediğim miktarı %100 artırdım . 2019 yılı portföy toplam değeri olarak kendime 3 hedef koydum bunlar : -GÜMÜŞ , -ALTIN VE -PLATİN hedefler . Haziran ayında bir aksilik çıkmazsa GÜMÜŞ hedefi tutturmuş oluyorum. İşler yolunda gider , karlılık artarsa 2019 sonunda ALTIN hedefi de tutturmuş olmayı düşünüyorum. PLATİN hedefi ise çok esktrim bir kar artışı portföy yükselişi olursa diye koydum onu tutturmam biraz zor.

Her Pazartesi portföyümü alt alta yazarak değerini hesap ediyorum . Bu uygulama portföyüme olan güvenimi ve kendime olan özgüvenimi artırıyor . Ayrıca bu işlemi Pazartesi günleri yapmamın sebebi de Pazartesi sendromu denen kavramı kendimce biraz daha sevecen hale getirmek. 2019 yılının geride bıraktığımız 19 haftasının 19 unda da portföyümün piyasa değerini artırmayı başarabildim (tabi TL bazında).

Benim söyleyeceklerim bu kadar. İnşallah sizin yazılarınız kadar olmasa da okuyan olursa birilerine küçükte olsa ilham verebilir yazdıklarım.

Herkese mutlu yaşamlar.

@cahilordinaryus

Sayın Cahil Ordinaryus,

Gıdım gıdım tasarruf edip yatırım yaparak ne kadar güzel bir aldığınızı ben de yakından takip etmiştim. Böyle yapmaya da devam ediyorsunuz.

Eğer 7. yılda uyanıp o zaman yaşadığınız sözde özgürlüğün aslında finansal kölelik olduğunun farkına varmasaydınız belki de hiçbir tasarruf yapmadan mutlu mesut yaşayacaktınız. Fakat siz uyanıp gerekeni yapmayı seçtiniz.

Sonuç hedeflerinizin çoğuna ulaşmışsınız. Fakat siz de ben de biliyoruz ki hedefimiz finansal özgürlük. Çalışmayı bırakmak için değil istediğimiz ve sevdiğimiz şeyi mecbur olmadan yapmak için…

Tasarruf ve yatırıma devam.

Saygılar.

Sayın: Yiğit bey : bu yazı diğerlerinden daha farklı ve içten samimi olmuş. Diğer yazılarda çok güzel . Ve anlayana ders var. Verilen örnekler not edilecek ci . Teşekkürler. Şunu unutmayın. c.Ordinaryus yukarıdaki yazısında diyorki; iktisat derslerinde hep tasarruf anlatıldı .Fakültenin adı iktisat (tasarruf biriktirme) başka ne anlatılsın. Şu eski hikaye yi dikkatli okumanızı istirham idiyorum. ” Faruk-u A’zam Hazret-i Ömer’in (R.A.) en mühim ve büyük mahdumu (oğlu)ve sahabe âlimlerinin içinde en mümtazlarından olan o zât-ı mübarek çarşı içinde, alış-verişte, kırk paralık ( kırkpara bir kuruş) bir mes’eleden, iktisad için ve ticaretin medarı olan emniyet ve istikameti muhafaza için şiddetli münakaşa etmiş. Bir sahabe ona bakmış. Rûy-i zeminin halife-i zîşanı olan Hazret-i Ömer’in mahdumunun kırk para için münakaşasını acib bir hısset ( cimrilik) tevehhüm ederek o imamın arkasına düşüp, ahvalini anlamak ister. Baktı ki Hazret-i Abdullah hane-i mübarekine girdi. Kapıda bir fakir adam gördü. Bir parça eğlendi; ayrıldı, gitti. Sonra hanesinin ikinci kapısından çıktı, diğer bir fakiri orada da gördü. Onun yanında da bir parça eğlendi; ayrıldı, gitti. Uzaktan bakan o sahabe merak etti. Gitti o fakirlere sordu: “İmam sizin yanınızda durdu, ne yaptı?” Herbirisi dedi: “Bana bir altun verdi.” O sahabe dedi: “Fesübhanallah! Çarşı içinde kırk para için böyle münakaşa etsin de, sonra hanesinde ikiyüz kuruşu kimseye sezdirmeden kemal-i rıza-yı nefisle versin!” diye düşündü, gitti, Hazret-i Abdullah İbn-i Ömer’i gördü. Dedi: “Yâ İmam! Bu müşkilimi hallet. Sen çarşıda böyle yaptın, hanende de şöyle yapmışsın.” Ona cevaben dedi ki: “Çarşıdaki vaziyet iktisaddan ve kemal-i akıldan ve alış-verişin esası ve ruhu olan emniyetin, sadakatın muhafazasından elmiş bir halettir; hısset değildir. Hanemdeki vaziyet, kalbin şefkatinden ve ruhun kemalinden gelmiş bir halettir. Ne o hıssettir ve ne de bu israftır.”

Düşünün: iktisat ve yatırım mı daha mutlu eder , israf ve harcama mı ? ” Temettü emekliği” inde nasıl harcanıyor . yazsam çok uzun olur. Yukarıda çok güzel alış veriş örnekleri var. Temettü emekliliği yatırımına , yoluna veya projesine devam edin . Harcama nasıl olur . Tasarruf edenlere , cimri diyenler gelsin ağzı açık seyretsin (seyrediyorlar….. işin nasıl olduğunu akıllarına sığmıyor) Kalın sağlıcakla.

Sayın Hüseyin Bey,

Yaptığınız bu güzel katkı için çok teşekkür ederim. Sanırım tasarrufu tepeden tırnağa yeniden hatılamamız lazım.

Tabii ki bir malı değerinde alacağım. Tabii ki tasarruf edip yatırım yapacağım. Çünkü ne birey olarak ne de ülke olarak başka şansımız olduğunu düşünmüyorum.

Daha önce hatırlasaydık çok iyiydi. Ama ne yapalım. Zararın neresinden dönülürse kârdır.

Saygılar.

Tüm yazıları okusam da yorumumu eklemek için sakin bir zamanı bekliyorum, ancak fırsat buldum.

Burada minimalizm, sadelik, tasarruf, yatırım hakkında söylenebilecek o kadar çok şey var ki..

Özetle ister ailede öğretilmemesinden olsun isterse okulda öğretilmemesinden.İster kapitalizmden olsun isterse doymak bilmez zevk iştahımızdan. İsterse toplumda var olma kaygısı ile olsun isterse şişkin egomuzun daha da şişme dürtüsünden olsun.

Tükettik-Tükettim. Hem de ölçüsüz ve üretmeden, tasarruf etmeden..

Elbetteki sadece parayı değil ! İlk olarak zamanı, sonra parayı, sonra sağlığı ve nihayetinde her tükettiğim sınırlı yaşamımın bir parçası idi. İster yaşamımın zamanını ister parasını ; Tükettim..

Hayatımız sınırlı, dünya kaynakları sınırlı ve fakat kendi isteklerimiz sınırsız..

Bisikletle tanıştım. Bisiklet forumunda Tüketim Karşıtı Çevreciler Platformu nda bunları yazdım okudum düşündüm..Burdan AhmetGitar rumuzlu öğretmen arkadaşa selamlar, hala oradaki sohbetlerimizi hatırlar, irdeler ve paylaşırım. Paylaşımlarının bana katkısı çok oldu.

Bisiklet forumunda borsa kelimesini okudum, gerçekten bihaberdim.

Nette Latteden Borsaya sayfasnı buldum ve öyle bir iştahla okudum ki blogu; bir ara iş yerinde işlerimi ihmal ettiğim bile oldu.

Sadece kulak aşinası olduğum kavramlar ve hayatlarımızdaki yerleri ayrıntılı irdelendiğinden ben de düşünmeye yardımcı oldu.

Finansal Özgürlük – Aktif Pasif Dengesi – Sade Yaşam hep aklımda ama hamdı.

Tüm pasiflerimin listesini çıkardım, eşime anlattım (blogu okuttum) ve aktife dönüştürmeye başladım. Hızımı alamadım; canıma okuyan hobilerimden az da olsa aktif kazanır oldum.

Tabi bu arada hangi şirket, nerden başlamalı, ne okumalı, seçerken ne yapacaz diye sorularla Yiğit Beyin kafasını geçen sene temmuzda şişirmeye başladım. Geçen dönüp eski maillere baktım, adam sabırlıymış dedim kendi kendime 🙂

Buraları okudukça ve denedikçe Algılarımız açıldı resmen. Mesela durup dururken almanyada Euro ile çalışıp buradaki borsaya yatırım yaparsak yüksek döviz değerinden bir defa ve bir defada ucuz borsa şirketlerinden kazanırız diye düşünmeye başladık. Gidebileceğimizden değil ama Çok Yönlü düşünür olduk tasarruf ve yatırım konusunda.

Finansallar ve yorumları hakkında hala emeklediğimizi bile söyleyemem.

Ama olayın TASARRUF-YATIRIM VE SADECE GERÇEK İHTİYAÇ OLANLARIN ( sadece para değil, zaman vb.. Mesela ben sadece gereksiz eşyaların değil; gereksiz alışkanlıkların gereksiz zaman alan işlerin, gereksiz fikirlerin duyguların bile listesini yapar oldum. Böylece bilinçli farkındalık oldu ve gereksize dair ne varsa silinip gitmeye-kurtulmaya başladım.) tüketilmesinde, arta kalan ZAMAN-PARA ile kendimizi gerçekleştirmeye yönelmekte olduğunu kabul ettim. Benim Gerçekliğim bu oldu..

Hem zaten çoğu felsefi yaklaşımların, ideolojilerin, dinlerin temelinde sade yaşam-üretim-paylaşım yok mudur ?

Not: CahilOrdinaryus (@cahilordinaryus) yazınızı içten buldum. Ve bazı yerlerinde kendimi gördüm.

Ayda 10 kitap nedir Hocam , nasıl yapıyorsunuz diye saygı duydum ve okuduklarınız üzerine düşünmek için nasıl zaman buluyorsunuz diye hemen irdeledim 🙂

İlk fırsatta twittırdan msj la soru sormak isterim sakıncası yoksa..

Portföyüm çok küçük, ne zaman değer kazanır bilinmez, değerlense enflasyona vy Finansal Özgürlüğe yeter mi hiç belli değil. Ama benim önceliğim portföy değil ilk olarak, Formülün kendisi..

Herkesin emeğine sağlık.

Sayın Deniz Bey,

Finansal özgürlük hedefiyle yola çıktık ve bunun için uğraşıyoruz. Fakat ilerlerken o kadar çok şey öğreniyoruz ve gelişiyoruz ki istesek de geriye dönemeyiz. Çünkü sürecin kendisi sonucundan daha önemli ve keyifli oldu.

Yatırım konusu da bence benzer özellikleri taşıyor. Konu okyanus kadar büyük ve çevre şartları bazen herşeyin önüne geçiyor. Fakat öğrenmeye başlayan bir insan için artık durmak seçenek olmuyor. Sürekli öğrenmek istiyorsunuz. Deniyorsunuz.

Zaten tasarruf eden ve yatırım yapan bir bireyin etmeyen bir bireyden kötü durumda olmasının imkanı yok.

Tüketim Karşıtı Çevreciler Platformu’nu zaman bulduğum ilk fırsatta inceleyeceğim. Katıkınız için çok teşekkür ederim.

Bol tasarruflu ve kazançlı günler dilerim. Saygılar.

Ne oranda tasarruf ederseniz edin; ilk 5 yılda ortaya koyduklarınız dışında bir şeye sahip olamıyorsunuz. Bu nedenle yeni başlayanlar için işin %80’i disiplin ve sabır.

evet, yıllar içerisinde tasarruf oranı düştüğü doğrudur. ama size katılmıyorum 🙂 her zaman tasarruf edilebilir. önemli olan bu yolda olmaktır. 🙂

Sayın Tarık Bey,

Geçenlerde İlber Ortaylı’nın Bir Ömür Nasıl Yaşanır kitabını okurken, 25 yaşına kadar ne öğrendiysek onunla yetinmemiz gerektiği ve sonrasınada pek bir şey öğrenemediğimizi yazıyordu. Baya bir moralim bozuldu.

Ama öğrenmeye çalışmaya devam ediyorum. Pes etmiyorum. Çünkü hayat bir şekilde akıp gidiyor. Küsme şansım yok.

Tasarrufta da, aynı şekilde ilk yıllar bileşik getiri için önemli olsada sonraki tasarruflar da en az onun kadar önemsenmeli. Pes etmeden devam etmek lazım.

Ağaç dikmenin yaşı yok ki:) Ben oturamazsam gölgesinde başkası oturur.

Saygılar.

Bu dediğimi biraz yanlış anladınız Hazefen1923; birikime başladığınız ilk 5 yıl birikimleriniz içerisinde çoğunluk sizin koyduklarınız oluyor. Bu nedenle bu 5 yılı atlatabilen yatırımcı az. Daha sonra para sizin için çalışmaya başlıyor. Yazıdaki grafiklere bakarsanız çok açık zaten. Matematiksel olarak da bu böyledir.

Sayın Admin, bence İlber ortaylı hem doğru söylemiş hem yanlış. Hayat boyu öğrenmeye açık kalmak lazım ama bazı şeylerin gençken yapılınca farklı olduğu da apaçık. Ömür anlayışı da değişiyor artık 50 yaşında biri çok üretken bir şekilde çalışabiliyor. Çünkü bileşke getiri sadece para için değil bilgi için de aynı sistemle çalışıyor.

merhabalar

bu blogu uzun zamandan beri takip ediyorum.

cok faydalı bilgiler ve tasarrufun ne denli önemli bir konu olduğunu anlatma açısından çok önemli olduğunu düşünüyorum.

3 yıldır tasarruf etmeye ve tutumlu yaşamaya başladım. “olmasa da olur” felsefesi ile hareket ediyorum. tasarruf ettiğim bütün parayı geleceğim ve cocugumun gelecegi olarak düşünüyorum.

Sayın Mehmet Bey,

Desteğiniz için çok teşekkür ederim. Faydalı oluyorsam ne mutlu bana.

Bu gün tasarruf ettiğimiz ve yatırıma yönlendirdiğimiz her tutar gelecekte bize akar gelir olarak geri dönecek. Hem gelecekteki bize hem de çocuklarımıza, Türkiye Cumhuriyeti ve iyi seçtiğimiz şirketler varoldukça, gelir getirmeye devam edecek.

Tasarrufa ve yatırıma devam.

Saygılar.