Ünlü yatırımcı Warren Buffett hiç kitap yazmamıştır. Onun yerine öğütlerini ve özlü sözlerini hep mektuplarından buluyoruz.

Warren Buffett 1999 mektubunda hisse geri alımı için yapılan baskılara cevap veriyor. Hisse geri alımı ne zaman yapılır ne zaman yapılmaz, hangi şartlarda hissedarların lehine olur gibi bir çok sorunun cevabını bu mektupta bulabilirsiniz.

Özellikle bu kısma dikkat etmenizi öneririm.

Hadi başlayalım.

BERKSHIRE HATHAWAY INC.

Berkshire Hathaway Inc. Hissedarlarına:

1999 yılında net değer artışımız 358 milyon dolar oldu ve hisse başı defter değerimizi 0,05% arttırdı. Başkanlığı aldığımız 35 yıl boyunca hisse başı defter değerimiz yıllık bileşik %24 artarak 19 dolardan 37.987 dolara çıktı

…

Arka sayfadaki rakamlar 1999 yılındaki kayıtlarımızın ne kadar zayıf olduğunu gösteriyor. Görev sürem boyunca hem S&P ile karşılaştırıldığında hem de görece, en kötü performansımı sergiledim. Göreceli rakamlar bizi endişelendirir çünkü zamanla kötü rakamlar zayıf kesin sonuçlara dönüşür.

Müfettiş Clousau bile geçen yıl kimin suçlu olduğunu bulabilirdi: “Başkanınız”. Performansım karnesi dört F ve bir D ile dolu olan oyun kurucuyu aklıma getiriyor: “Evlat” dedi koç, “galiba bir konuda çok fazla zaman harcıyorsun”.

Benim “tek konum” ise sermayenin yeniden dağıtılması ve 1999 yılında bu konuda notum da kesin bir D. Bize en çok zarar veren ise hisse senedi portföyümüzün kötü performansı oldu. GEICO’dan Lou Simpson’un küçük portföyünü geride bırakırsak tüm sorumluluk tamamen bana ait. Bir çok yatırımımız kötü bir şekilde piyasanın gerisinde kaldı ve bunun sebebi de kötü işletme performansıydı. Bu yatırımlarımızı hala seviyoruz ve onlara yatırımlarımızı devam ettireceğiz. Fakat bu şirketlerin tökezlemesi geçen sene bizim performansımızı kötü etkiledi ve adımlarını tekrar hızlandıracaklarının garantisi yok.

…

Gerçek Değere Ulaşma Yolları

1999 yılında, hisse başına düşen yatırımlarımız çok az değişti fakat faaliyet karımız güçlü olumlu yanlarımızı aşan olumsuzluklardan etkilendi.

Başka Yerde Kesinlikle Okuyamayacağınız Bir Yönetim Hikayesi

…

* * * * * * * * * * * *

…

Konut/Kaza Sigortası’nın Ekonomisi

…

* * * * * * * * * * * *

…

GEICO

…

Havacılık Hizmetleri

…

1999 Satın Almaları

… (Berkshire başka bir mobilya şirketi daha aldı ve mobilya operasyonlarını çok daha büyüttü)

* * * * * * * * * * * *

… (Berkshire MidAmerican isimki enerji dağıtım şirketinin çoğunluğunu alıyor.)

Satın Alma Muhasebesi

…

* * * * * * * * * * * *

…

Raporlanmış Karın Kaynaklar

…

* * * * * * * * * * * *

…

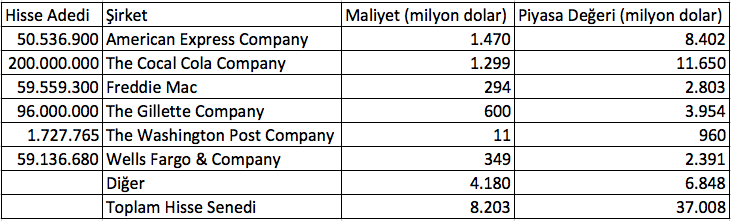

Yatırımlar

1999 yılında piyasa değeri 750 milyon doların üstündeki varlıklar gösterilmiştir.

…

1999’da portföyde birkaç değişikliği yaptık. Daha önce bahsettiğim gibi geçen sene büyük paya sahip olduğumuz şirketlerden bazıları hayal kırıklığı yaratan sonuçlar ortaya koydular. Yine de bu şirketlerin zamanla daha da sağlamlaşacak rekabetçi üstünlükleri var. Uzun dönemli yatırım sonuçlarını olumlu yönde etkileyen bu dayanak, Charlie ve benim zaman zaman görebildiğimiz bir durum fakat her zaman aynı kesinlikte yapamıyoruz. Bu durum toplumumuzun onların ürün ve hizmetleri ile gelişeceğini bildiğimiz halde neden teknoloji şirketlerine yatırım yapmadığımızı da açıklıyor. Bizim problemimiz (çalışarak çözemeyeceğimiz) hangi teknoloji alanının dayanıklı bir rekabetçi üstünlüğe sahip olacağını bilemememiz.

Fakat eklemeliyiz ki teknoloji konusunda öngörümüzün olmaması bizi üzmüyor. Sonuçta Charlie ve benim sermayenin yeniden dağıtılmasında uzman olmadığımız bir sürü muhteşem iş alanı var. Örnek olarak; patentleri, üretim süreçlerini ya da coğrafi durumları değerlendirirken hiçbir şeyi bilemeyebiliriz. O alanlarda değerlendirme yapamıyoruz.

Eğer güçlü olduğumuz bir yan varsa o da güvenlik çemberimizin içinde kalmamız ve bu bölgedeki farkındalığımızın iyi ve çok yüksek olmasıdır. Hızla değişen bir endüstrideki şirketlerin gelecekte ekonomik olarak nerede olacaklarını tahmin etmek bizim güvenlik çemberimizin çok ötesinde. Eğer bazıları bu endüstrilerdeki tahmin yeteneklerinin yüksek olduğunu söylüyorlarsa ve bu hisse senedi piyasası tarafından da doğrulanıyorsa da ne onları kıskanırız ne de onlara imreniriz. Onun yerine anladığımız bölgede kalırız. Eğer saparsak, bunu kazara yaparız, huzursuz olduğumuz ve umudu mantıkla ikâme ettiğimiz için değil. Şansımız var ki, Berkshire’ın karşısına güvenlik çemberimiz içinden de fırsatlar çıkacak.

Şu anda, sahip olduğumuz iyi şirketlerin fiyatları çok da çekici değil. Başka bir deyişle şirketlerden borsadaki fiyatlarından çok daha memnunuz. Yine de portföyümüzün boyutunu küçültmedik. Eğer üzerinde soru işaretleri olan bir şirketi iyi fiyata almak ile iyi bir şirketi üzerinde soru işareti olan bir fiyata almak arasında kalırsak, ikincisini seçeriz. Dikkatimizi ise iyi fiyata satılan iyi şirketler çeker.

Bizim varlık fiyatlamamız aynı zamanda genel hisse senedi piyasasında oluşan fiyatlar için de geçerlidir. Hiçbir zaman hisse senedi piyasası gelecek ay ya da gelecek yıl ne yapacak diye tahmin etmeye çalışmadık, şimdi de öyle bir çabamız yok. Fakat, makalemde belirttiğim gibi, hisse senedi yatırımcıları gelecek beklentileri konusunda vahşice olumlular.

Şirket karlarının ülke içinde yapılan işe (GSYH) son derece bağlı olduğunu görüyoruz ve GSYH’nın (Gayri Safi Yurtiçi Hasıla) da reel olarak %3 büyüdüğünün farkındayız. Enflasyonu da %2 olarak tahmin ediyoruz. %2 konusunda belirli bir kanımız yok. Fakat, piyasanın görüşü bu: Enflasyona dayalı tahvillerin (TIPS) getirisi şu anda standart devlet tahviline göre iki puan daha düşük ve eğer enflasyon oranının bundan çok daha fazla olacağını düşünüyorsanız basitçe TIPS alarak ve devlet tahvillerini satarak kar edebilirsiniz.

Eğer karlar GSYH kadar yani %5 büyüyecekse, hisse senetlerinin değerlemeleri de ondan daha fazla artmayacaktır. Biraz temettü ekleyin ve geçmişteki ya da gelecekte beklenenden çok daha düşük bir hisse senedi getirisi elde edeceksiniz. Eğer yatırımcı beklentileri daha gerçekçi hale gelirse ki kesinlikle gelecektir, piyasa düzeltmesi (özellikle spekülasyonun çok olduğu sektörlerde) çok sert olacaktır.

Berkshire bir gün hisse senedi piyasasına çok miktarda nakit yatırmak için gerekli fırsatı bulacaktır, bundan eminiz. Fakat şarkıda dediği gibi, “kim bilir nerde ve ne zaman?”. Bu arada, birileri size bu gerçekten büyülü piyasanın çılgın bölümlerinde neler olduğunu açıklamaya başlarsa, şarkının şu bölümünü hatırlayın: “Ahmaklar size bahane üretir, akıllılar ise asla denemez.”

Hisse Geri Alımları

Son zamanlarda, bazı Berkshire hissedarları hisselerimizi geri almamızı tavsiye ettiler. Genellikle bu istekler mantıklı bir temele dayanmıyordu, fakat bazıları da yanlış mantık ürünüydü.

Sadece bazı gerçeklerin birleşiminde bir şirketin hisselerini geri alması tavsiye edilebilir. İlk olarak, şirketin yeterli kaynağı olmalı (nakit+mantıklı borçlanma kapasitesi) ve kısa dönem işletme ihtiyaçlarından daha fazla nakit, ikinci olarak muhafazakar hesaplamaları sonucu hisselerin piyasada gerçek değerinin altında satıldığını bilmeli. Bunların üzerine bir uyarımız var: Hissedarların gerekli değerlemeyi yapacakları tüm bilgiye sahip olmaları gerekir. Aksi halde, içeriden bilgi alanlar yetersiz bilgiye sahip olmayan ortaklarını istismar ederler ve onların hisselerini gerçek değerinden ucuza alırlar. Biz ise nadir durumlarda bunu gördük. Hile genel olarak fiyatları yukarı çıkarmak için yapılır, aşağı indirmek için değil.

Bahsettiğim işletme “ihtiyaçları” iki çeşittir: İlk olarak, Şirketin rekabetçi pozisyonlarını korumak için yaptığı harcamalardır (örnek olarak Helzberg’de dükkanların yeniden düzenlenmesi) ve ikinci olarak yöneticilerin tercihen daha çok katma değer yaratacağını düşündüğü, işletmeyi büyütmeye yönelik adımlar (R.C. Willey’in Idaho’ya yayılması).

Bu iki tür için gerekenden daha fazla para olduğunda büyüme odaklı hissedarlara sahip bir şirket yeni şirketler alabilir ya da hisselerini geri toplayabilir. Eğer bir şirket gerçek değerinin çok altında satılıyorsa, bu adımlar daha çok işe yarar. 1970’lerin ortasında, bunları yapmanın bilgeliği yöneticilere bas bas bağırıyordu fakat çok azı buna cevap verdi. Çoğu vakada, bunu yapan yöneticiler yapmayanlara göre hissedarlarını zengin ettiler. Doğrusu, 1970’lerde (ve biraz sonrasında) büyük miktarda hissesini geri almış şirketleri araştırdık. Bu hem şirketin değerinin altında işlem gördüğünün hem de yönetiminin hissedar odaklı olduğunun bir göstergesiydi.

O günler geride kaldı. Şu an hisse geri alımları çok moda fakat çoğu önemsiz ve bize göre yok sayılabilir bir sebep olan hisse fiyatını yukarı pompalamak için yapılıyor. Tabii ki bugün satmak isteyen hissedarlar alanın amacı ne olursa olsun bundan faydalanırlar. Fakat satmayan hisse sahipleri gerçek değerin üstünde ödenen fiyattan zarar görürler. 1 dolarlık bir şirkete 1,10 dolar vermek alan için karlı bir iş değildir.

Charlie ve ben sahte rakamlarla uğraşırken değil de değer hesaplamaya çalışırken kendimize daha çok güveniyoruz. Şu anda şirketler, giden hissedarlarına kalanların zararına olacak düzeyde, çok fazla para ödüyor gibi geliyor. Bu şirketler kendilerini, CEO’ların yönettikleri şirketleri çok daha kıymetli hale getirdikleri şeklinde savunuyorlar . Ayrıca onlar hakkında benim bildiğimden çok daha fazla şey bildikleri de kesin. Fakat, bugünün satın almalarının hisse başı değeri arttırmaktan daha çok, yönetimin şirkete olan güvenini yansıtmak için yapıldığını düşünmekten kendimi alamıyorum.

Bazen de çok daha düşük fiyatlardan yapılan hisse opsiyonlarındaki emisyonu dengelemek için geri alım yaptıklarını söylüyorlar. Bu pahalıya al ucuza sat stratejisi birçok şanssız yatırımcının bilmeden! yaptığı bir iş. Yönetim ise bu işi çok mutlu bir şekilde yapıyor görünüyor.

Tabii ki hem hisse opsiyonları hem de hisse geri alımları mantıklı olabilir. Mantık olarak hisse emisyonu ve geri alımı birbirinden ayrı düşünülmeli. Sırf opsiyonlar karşılansın diye hisse emisyonu yapmak, hisselerin gerçek değerinin üstünde bir değerle geri alınması gerektiği anlamına gelmez. Paralel olarak, eğer gerçek değerinin altında satılan bir hisse senedi varsa, yeni emisyon olmuş ya da olmamış bakmadan geri alınmalıdır.

Şunun farkına varmalısınız ki geçmişte bazı zamanlar, hisse geri alımı yapmayarak hata yaptım. O zamanlar Berkshire’ın değerine olan bakışım çok muhafazakardı ve fonların alternatif kullanım alanları çok cazip geliyordu. Bu yüzden bazı fırsatları kaçırdık ama o zamanlar Berkshire’ın işlem hacmi çok düşüktü ve bu da hisse başı gerçek değer kazancını sınırlayacaktı. (Hisse senetlerinin %2’sini %25 indirimle almak hisse başı gerçek değerde %0,5’lik bir artış sağlardı ve fonlar değer yaratıcı yerlerde kullansa bu daha da az olurdu).

Aldığımız bazı mektuplarda yazarlar gerçek değerle ilgilenmiyordu ve yapmak istedikleri sadece hisse fiyatını yükseltmek için trampet çalmaktı. Eğer mektubu yazan ertesi gün satacaksa, bu onun işine yarar fakat elinde tutmayı düşünüyorsa hisse fiyatının aşağı düşmesini ister ki biz de daha fazla senet alabilelim.

Muhafazakar olarak hesaplandığında, hisse senetleri gerçek değerinin altında çıkana kadar hisse geri alımı yapmayacağız. Ya da konuşarak hisse senedini yukarı aşağı oynatmayacağız (ne kamuoyu önünde ne de özel olarak kimseye Berkshire hissesi alın ya da satın demedim). Bunun yerine şimdiki ya da gelecekteki hissedarlarımıza sanki rolleri değişmişiz gibi finansal bilgileri vermeye devam edeceğiz.

Son zamanlarda, A hisseleri 45.000 doların altına düştüğünde hisse geri alımı yapmayı düşündük. Fakat biz bir şey yapmadan önce hissedarların bu raporu değerlendirmesi için bekledik. Eğer hisse geri alımı mantıklı gelirse, NYSE’de çok nadir işlem yapacağız. Onun yerine, bize direkt olarak gelen ya da NYSE’deki fiyatın altındaki fiyatlardaki tekliflere cevap vereceğiz.

…

Lütfen bir konuyu iyice anlayın: Berkshire’ın hisse fiyatındaki düşüşü durdurmak için hiçbir zaman hisse geri alımı yapmayacağız. Onun yerine sadece şirketin parasının değer yaratacak şekilde kullanılacağına inanırsak hisse geri alımı yaparız. En iyi ihtimalle hisse geri alımlarının uzun dönemli gerçek değer artışına çok az bir katkısı olur.

Hissedar Bağışları

…(Berkshire hissedarları adına 1999 yılında 17 milyon dolar bağışlamış.)

Genel Kurul

… (Genel Kurul çağrısı ve genel kurul haftası yapılabilecekleri anlatan bölüm)

Warren E. Buffett

Yönetim Kurulu Başkanı

1 Mart 2000

Warren Buffett’ın hissedarlara yazdığı 1999 mektubunun orijinaline buradan ulaşabilirsiniz.

Merhaba, Warren Buffet mektubunda niçin teknoloji şirketlerine yatırım yapmadığından bahsediyor. Sanırım “dot-com bubble” olarak anılan dönemden önce yazılmış bir mektup. Eğer öyleyse ne kadar başarılı öngörülere sahip olduğu anlaşılıyor.

Sayın Umur Bey,

Öncelikle mektupları okuyan ender okuyuculardan olduğunuz için sizi tebrik ederim:)

Evet çok ilginç Warren Buffett’ın herkesi uyarması. Açık açık uyarmış adam. Yılların kurdu.

Saygılar.

Merhaba Yiğit Bey,

okuyoruz okuyoruz elimizden geldiğince 🙂 galiba 1987lere kadar hepsini tamamen okudum ama sonra derslerimin yoğunluğundan dolayı takib edemedim… 🙁

Umur Bey, tam da tahmin ettiğiniz gibi. Yılından emindim ama gününü de öğrenmek amacıyla demin küçük bir araştırma yaptım, 10 mart 2000de nasdaq endeksi büyük düzeltmesine başlamış… yani üstad, 9 gün önce yazdığı mektubunda hissedarlarını açıkça uyarmış. arzu ederseniz, şurada güzel bir makale var konuyla ilgili: http://www.ekodialog.com/Konular/2000-yili-dotcom-krizi.html ben bugün de benzer bi boğa piyasasının kriptoparalarda olduğunu düşünüyorum. şahsen ortalıkta beni tatmin edebilecek bir temel analiz göremedim, ancak herkes çılgın gibi alım yapıyor. vaktini tam olarak bilemem, ancak er ya da geç bu balon da patlayacaktır diye düşünüyorum…

Mektupların hepsi birbirinden değerli.

Warren Buffett’in mektuplarını severek okumuyanlar tam anlamıyla uzun vadeli yatırımcı olamamış demektir.

Bizlere bu imkanı sunduğunuz için teşekkürler.

Sayın Haykırış,

Desteğiniz için çok teşekkür ederim.

Saygılar.

katılıyorum; ayrıca okumanın yanı sıra anlamak, özümsemek, uygulamak ve unutmamak da gerek… 🙂

Sayın Ermangg,

Söylemesi kolay ama uygulaması çok zor şeylerden bahsettiniz 🙂

Saygılar.

eee, biz zoru severiz… 😀

Merhaba, buraya alakasız bi başlıkta paylaşmış olacağım ama, gece gece bulduğum şu bağlantıları paylaşmak istedim uçup gitmesin diye:

Berkshire Hathaway Inc.’ın 2017 3. çeyrek bilançosuna ABD’nin SPK’sı olan kurumun internet sitesinden eriştim: https://www.sec.gov/Archives/edgar/data/1067983/000119312517332829/d473873d10q.htm

Şurada da 31 Ekim 2017 itibariyle şirketin sahip olduğu hisselerin listesi var sanıyorum: https://www.sec.gov/Archives/edgar/data/1067983/000095012317010896/xslForm13F_X01/form13fInfoTable.xml

Belki gelecek yazılarda yararlı olur. İyi geceler… 🙂

Sayın Ermangg,

Çok yararlı bilgiler:) Katkılarınız için çok teşekkür ederim. Uluslararası piyasalara açıldığımızda daha çok kullanırız:)

Saygılar.

Tum Yatirimci arkadaslara selamlar, Sayin lattedenborsaya.com yazari arkadas boyle guzel paylasimlarin icin cok tesekkurler.

Baska arkadaslar gormek isteyebilir diye altta superinvestorlarin listesinin ve hareketlerinin paylasildiigi internet sitesini yazayim.

http://www.dataroma.com/m/holdings.php?m=brk

Sayın Musa Bey,

Çok güzel bir siteymiş. Katkılarınız için çok teşekkür ederim:)

Saygılar.

[…] yıl önce, 1999 raporunda, tarihimizdeki en kötü karşılaştırmalı ve kesin performansımızı yaşamıştık. Bu […]