Herkese selamlar!

Kredi-tahvil-Eurobond yatırımları çoğumuza karmaşık geliyor. Ama Howard Marks, bu yazısında konuyu adım adım, anlaşılır bir şekilde ele alıyor.

Getirilerden risklere, özel krediden tahvillere kadar birçok soruya ışık tutuyor. Krediye, tahvillere ve Eurobondların çalışma mantığına dair net bir fikir edinmek isteyenler için güzel bir makale yazmış ünlü yatırımcı.

Eğer bu konuları öğrenmek ve bakış açınızı genişletmek isterseniz güzel bir başlangıç noktası olabilir.

Hadi şimdi çeviriye başlayalım.

Müşterilerimden aldığım sorular, akıllarından geçenleri gerçek zamanlı olarak anlamamı sağlıyor. Son on yılda çeşitli noktalarda, en sık sorulan soru “Fed faiz oranlarını ne zaman artıracak/azaltacak?” oldu. Krizler sırasında, genellikle “hangi aşamadayız?” sorusu sorulur. Bir veya iki yıldır, “özel kredi hakkında konuşabilir miyiz?” sorusu soruluyordu. Son birkaç ayda ise “peki spreadler ne olacak?” sorusu sorulmaya başlandı.

Faiz oranları 2022’de tabandan yükseldiğinden beri, krediye olan ilgi arttı ve bu yüzden bu makalemi buna adıyorum. Bu konu size “elimdekini pazarlamaya” her zamankinden biraz daha yakın olacak, ancak konunun bunu haklı çıkaracağını düşünüyorum. Referanslarımın çoğu, en fazla deneyime sahip olduğum, en fazla veriye sahip olduğum ve sabit kupon oranlarının açıklamaları en anlaşılır hale getirdiği yüksek getirili tahvillere olacak. Ancak değineceğim noktalar genel olarak kredi için de geçerli.

Ortamı hazırlarken, bir şeyi yolumuzdan kaldırmak istiyorum. İnsanlar bana “özel kredi hakkında konuşabilir miyiz?” diye sorduğunda cevabım her zaman aynı oluyor: “Kredi hakkında konuşabilir miyiz?” Yatırımcıların halka açık kredi araçlarını atlayıp doğrudan özel krediye yönelmeleri için hiçbir neden göremiyorum. Bu nedenle, burada her ikisine de değineceğim.

Geçtiğimiz yıl, ICE BofA ABD Yüksek Getirili Tahvil Endeksi’ndeki %8,2’lik getiriden de görüleceği gibi, kredi varlıklarının performansı açısından harika bir yıldı. Bu performans, 2023’te endeksin %13,5 getiri sağladığı daha da iyi sonuçların ardından geldi. Bu getirilerin arkasında ne var ve kredi sektörünü nereye götürüyorlar?

Arka Plan

Herkesin bildiği gibi, kredi varlıklarına ilişkin vaat edilen getiriler, çokça bahsettiğim 2000-2021 tarihleri arasındaki düşük faiz oranı döneminde yetersizdi. 2022’nin başında, Fed faiz oranı artışları programına başlamadan önce, yüksek getirili tahviller %4 aralığında getiri sağlıyordu. Yeni ihraçlar %3’lerde gerçekleşiyordu hatta bir tahvil ise %2’lik getiri ile ihraç edilmişti. O zamanlar Oaktree’nin yaşadığı zorluğu “düşük getirili bir dünyaya yatırım yapmak” olarak tanımlamıştım. Çok düşük tahvil getirileri çoğu kurumsal yatırımcı için yararsızdı ve birçoğu sabit getirili varlıklara yatırım yapma alışkanlığını kaybetti. Ancak, %6 civarındaki getirilerin kaldıraç kullanılarak %9’a kadar çıkarılabildiği özel krediye iyi bir ilgi vardı.

2022’de, Fed’in faiz artırımlarının bir durgunluğa yol açacağından korkan yatırımcılar, ortalama yüksek getirili tahvil fiyatına riskten korunma aracı olarak %4’ten fazla bir getiri farkı eklenmesine neden oldu ve bu da toplam getiriyi yaklaşık %9,5’e çıkardı. O zamanlar, bu vaat edilen getirilerin (a) mutlak olarak yüksek, (b) sözleşmesel yapıları nedeniyle nispeten güvenli ve (c) çoğu kurumun hedeflediği getirilerin çok üzerinde olduğunu savundum. Bu nedenlerden dolayı, kredinin portföylerde önemli ölçüde ağırlıklandırılması gerektiğinde ısrar ettim.

Tek başına bu yüksek tek haneli getiriler, sahiplerine sağlıklı getiriler sağlayabilirdi. Ancak yatırımcılar, kredide iyi bir fırsat olduğunu gördükleri ve yüksek kuponlu tahvilleri daha cazip hale getirecek faiz indirimlerini bekledikleri için satın almaya başladılar. Zamanla, yatırımcılar olası bir durgunluk konusunda daha az endişeli hale geldiler ve bu da kredi getiri farkı yoluyla cömert risk korumasına olan ısrarın azalmasına yol açtı. Artan talep, daha düşük faiz oranları ve daha yüksek getiri farkı şeklinde risk korumasına yönelik azalan talep, fiyat artışı için mükemmel bir formüldür ve böyle de oldu. Bu, tahvillerin toplam getirilerinin vaat edilen kupon ödemelerini aşmasına neden oldu ve sonuç olarak, yüksek getirili tahvil piyasası 2023-24 iki yıllık döneminde %10,8’lik yıllık kazanç sağladı.

Elbette, yükselen bir fiyatın diğer yüzü, azalan bir potansiyel getiridir. Yukarıda açıklanan gelişmelerin bir sonucu olarak, ortalama yüksek getirili tahvilin vadeye kadar getirisi artık %9,5’ten %7’nin hemen üzerine geriledi. Artan korku ve riskten kaçınma yatırımların daha yüksek potansiyel getiriler sunmasına neden olduğu gibi, artan iyimserlik ve risk toleransı da daha düşük getiri elde edilmesine sebep olur ve buna azalan getiri farkı da dahildir. (Azalan getiri, aynı zamanda temel faiz oranındaki 100 baz puanlık düşüşe de atfedilebilir.)

Getiri Farkı Nedir?

Güvenle borç vereceği borç alanlar varken neden biri riskli bir borçluya parasını versin ki? Cevap şu: Riskli borçlular borç para için daha fazla ödeme yapmayı göze alırlar. Riskli bir borçluya, beklenen kredi kayıplarını hesaba kattıktan sonra bile güvenli borçta elde edilebilecek getiriden daha yüksek bir getiri üretebilecek kadar yüksek bir faiz oranı uygulayabiliyorsanız, bu riski almaya değebilir. Bu tam da, Michael Milken’in yetmişlerin sonlarında yüksek getirili tahvilleri popülerleştirmesinin ve benim kariyerimin temelini oluşturan teoriydi.

Riskli borçta elde edilecek kupon getirisi ile daha az riskli bir borcun getirisi arasındaki farka “getiri farkı”, “kredi farkı” veya sadece “fark” denir. Ayrıca buna “risk primi” de denir ve tam olarak artan temerrüt riskini kabul etmeniz için size teklif edilen ek getiriyi ifade eder. Bireylerin araç sigortacılarına, arabalarını çarpma riskini üstlenmeleri için ödedikleri sigorta primi ile benzerdir.

Getiri farkları, öncelikle temerrütlerdeki (yani borcun ödenememesindeki) eğilimlere ve yatırımcı psikolojisine göre dalgalanır. Daha fazla şirket temerrüde düştüğünde ve yatırımcılar gelecekte yüksek temerrütler beklediğinde, daha geniş spreadler şeklinde daha fazla koruma talep edeceklerdir. Borç alanların kredibiliteleri konusunda daha iyimser olduklarında daha az fark talep edeceklerdir. Bu nedenle, spread yatırımcı psikolojisinin iyi bir ölçüsü veya bir “korku göstergesi”dir. Açık olanı belirtmekte fayda var: Spread, bazılarının yanlışlıkla söylediği gibi gerçek temerrüt oranının ne olacağını bize söylemez. Yatırımcıların temerrüt oranının ne olacağını düşündüğünü gösterir. Dikkatli yatırımcılar, bu görüş ifadesini olması muhtemel gerçeklik ile karşılaştırarak gerekli değerlendirmeyi yapmalı ve yatırımcıların çok iyimser mi yoksa çok kötümser mi olduklarını belirlemelidir.

Bugünkü Getiri Farkı Yeterli mi?

Günün sorusu bu. Diyelim ki yüksek getirili tahviller %8 getiri sağlıyor ve aynı vadedeki bir Hazine bonosu %5 getiri sağlıyor, %3’lük bir getiri farkı veya 300 baz puan. Hangisi daha mantıklı bir seçim? Her şey temerrüt olasılığına bağlı. Yüksek getirili tahvillerin her yıl temerrüde düşme olasılığı %4 ise ve temerrüte düşüldüğünde paranızın dörtte üçünü kaybetme olasılığınız varsa, beklenen yıllık para kaybınız %3’tür (%4 x %75). Bu tahminler doğruysa, ikisi arasında bir fark olmaz. Ya da (temerrüt durumunda %75 kaybı sabit tutarak), yüksek getirili tahvillerin temerrüde düşme olasılığı %4’ten fazlaysa Hazine Tahvillerini veya temerrüde düşme olasılığı %4’ten azsa yüksek getirili tahvilleri tercih etmelisiniz.

Yüksek getirili tahvilleri yönetirken, spreadler için normal aralığın 350-550 baz puan olduğunu düşünüyordum. Son zamanlarda bence bu oran 400-600 baz puana revize edildi. Ancak bugün, getiri farkı yaklaşık 290 baz puan, 1977-78’de yüksek getirili tahviller ihraç edilmeye başladığından beri kayıtlardaki en küçük farklardan biri. Bu, yatırımcıların bunları bu kadar düşük fark varken elinde bulundurmaması gerektiği anlamına mı geliyor? İnsanlar bana “spreadler hakkında konuşabilir miyiz?” diye sorduklarında aslında kastettikleri şey bu.

Yukarıda belirtilen “normal” farkların fazlasıyla yeterli olduğunu belirtmek önemlidir. Bunu biliyoruz çünkü yönetilmeyen yüksek getirili tahvil endeksleri -temerrütleri ve kredi kayıplarıyla bile- risksiz Hazine tahvillerinden önemli ölçüde daha iyi performans gösterdi. Barclays’ten alınan veriler, Oaktree’nin kaydının kapsadığı 39 yıllık dönem olan 1986’dan 2024’e kadar, yüksek getirili tahvillerin yıllık getirisinin 10 yıllık Hazine tahvillerindeki %5,14’e kıyasla %7,83 olduğunu gösteriyor. Ortalama yüksek getirili tahvilin yatırımcılara Hazine tahvillerinden yılda 269 baz puan daha fazla getiri sağlaması, tarihsel farkın kredi kayıplarını telafi etmek için fazlasıyla yeterli olduğunu gösteriyor. Bu nedenle, tarihsel fark yeterliliğin standardı olmak zorunda değil ve yatırımcılar tarihsel ortalamanın altındaki farklarda bile Hazine tahvilleri yerine yüksek getirili tahvilleri tercih edebilirler.

Bu nedenle, asıl soru bugünkü farkların tarihsel olarak dar olup olmadığı değil. Bugünün farkının oluşacak kredi kayıplarını ve temerrütleri telafi etmek için yeterli olup olmadığıdır. Bu bizi yukarıda üç paragrafta tartışılan hesaplamaya geri götürüyor. Oaktree’nin 1986’dan 2024’e kadar yüksek getirili tahvillerdeki 39 yıllık geçmişi boyunca, yüksek getirili tahvil evreninin temerrüt oranı ortalama %3,5 olmuştur ve temerrüde düşen tahviller yatırımcılara riske attıkları paranın yaklaşık 2/3’üne mal olmuştur, bu da yıllık kredi kayıplarının yaklaşık 230 baz puana (350’nin üçte ikisi) ulaştığı anlamına gelir. Bu, bugünün tarihsel olarak düşük bir noktada bulunan yaklaşık 290 baz puanlık spreadin, geçmişte meydana gelen temerrütleri telafi etmek için yeterli olacağını gösteriyor. Ancak bu konuda dikkate alınması gereken bazı şeyler var:

- %3,5’lik ortalama temerrüt oranı, olanı tam olarak yansıtmıyor ve standart olmaktan uzak. Oaktree’nin geçmiş performansının kapsadığı 39 yıldan, evrenin temerrüt oranının %3,5’ta veya üzerinde olduğu sadece 14 yıl ve bunun altında olduğu 25 yıl vardı. Ortalamanın yukarı çekilmesinin sebebi, 1990-91 ve 2001-02 krizleri sırasında çift haneli temerrüt oranları. Bu dört yılı (temerrütlerin %1,0 veya daha az olduğu en iyi dört yıl ile birlikte) çıkarırsanız, kalan 31 yılın ortalaması sadece %3,0’tür. Ayrıca, 39 yıllık (yıllık gözlemlerin orta noktası) ortalama temerrüt oranı %2,7 ile daha da düşüktür.

- Tarihsel temerrüt oranı geleceği göstermesi açısından önemli olmayabilir. 2008-09 Küresel Mali Krizi ve 2020 Covid-19 salgınında, merkez bankaları ve ulusal hazineler durgunluğa ve kredi daralmasına karşı koymak için araçlar geliştirdiklerini gösterdiler. Sonuç olarak, bu olaylarda yaşanan temerrütler, küresel mali kriz ve salgın makro anlamda geçmişteki krizlere göre çok daha ciddi olmasına rağmen, geçmişin altında kaldı.Bu nedenle, makro ortamın daha güvenli hale geldiği, yani tarihsel spreadlerin artık gerekli olmadığı iddia edilebilir.

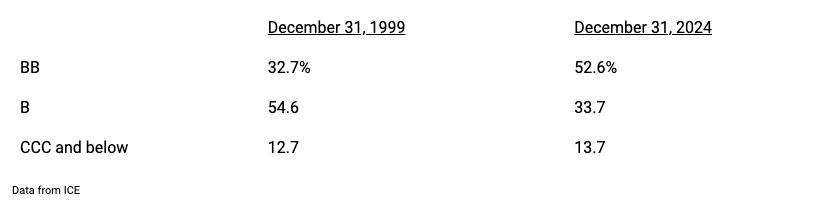

- Sözde kalite göstergesi olarak görülen ortalama yüksek getirili tahvilin kredi notu önemli ölçüde arttı. Şirketler günümüzde derecelendirmeleri daha az önemsedikleri için, yatırım yapılabilir BBB notuna sahip olan çok sayıda şirket kaldıraç kullanımını artırmayı ve derecelendirmelerinin yüksek getirili tahvil evreninin üst kademesi olan BB’ye düşmesine izin vermeyi tercih etti. Aşağıdaki tablo, son 25 yılda yüksek getirili tahvil evreninin derecelendirme profilindeki değişimi göstermektedir:

Barclays’ın araştırmalarına göre, ortalama yüksek getirili tahvilin kredibilitesi geçmişe göre daha yüksek seviyede bulunuyor. Bu da ortalama getiri farkının, 2007’deki en yükseği ile karşılaştırıldığında bir birim kredi riski karşısında daha fazla yarar sağladığını gösteriyor.

- Aktif kredi yöneticileri, (a) portföylerindeki temerrüt sıklığını ve (b) temerrüt sonucu meydana gelecek sermaye kayıp yüzdesini azaltmak için büyük çaba gösterirler. Tarihsel spreadler geçmişteki kredi kayıp ortalamasına karşı koruma sağlamak için yeterli düzeyde olduğundan, daha iyi kredi seçebilen yatırımcılar için çok daha avantajlı olacakları anlamına geliyor. Kredi kayıplarını aktif yönetim sonucu azaltma yeteneğine sahip yüksek getirili tahvil portföyü yöneticileri için, spreadlerin gelecekteki kredi kayıplarını telafi etmek için yeterli olma olasılığı daha yüksektir.

Tüm bu nedenlerden ve bunlara ek bir nedenden dolayı, tarihsel olarak dar spreadler hakkındaki endişenin çok abartılı olduğuna inanıyorum. Bence, spreadlerdeki genişleme hisse senetlerindeki oynaklığa benzer şekilde kısa vadeli bir olgudur. Eğer getiri farkı genişler ve talep edilen getiri artarsa, bu tahvil sahipleri için bir fiyat düşüşüyle sonuçlanır. Ancak fiyat düşüşü geçicidir, oysa her yıl daha yüksek kupon faizi ödemelerini alırlar. Vade sonunda da tahvillerinin fiyatı üzerinde yazan nominal tutarına geri döner. (Çevirmen notu: Bir tahvil 100 dolara ihraç edilmiş olsun. Vadesi de 10 sene olsun. Her sene de %10’dan 10 dolar kupon ödemesi alırsınız. Piyasada oluşan faize göre bu on sene içerisinde tahvilin değeri piyasa faiz oranlarına göre 100 doların altına veya üstüne çıkabilir. Fakat 10 sene sonunda tahvil itfa olacağında piyasa faizi ne olursa olsun 100 dolarınızı geri alısınız.)

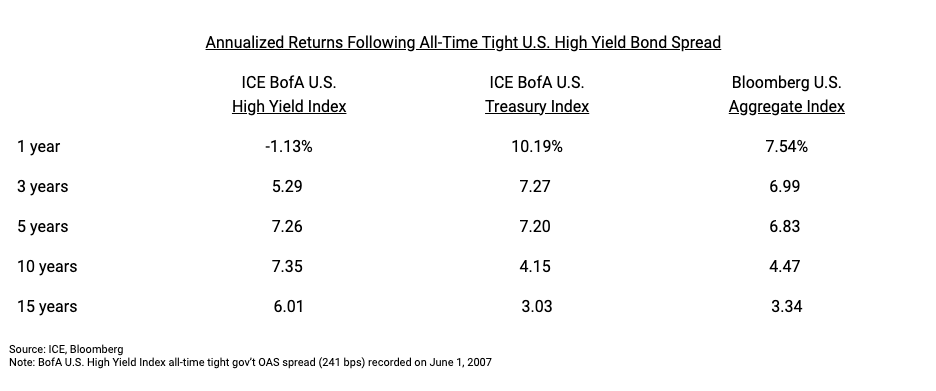

Bu tezi test etmek için Oaktree’den Nicole Adrien ile biraz araştırma yaptım. Her zaman kullandığımız yüksek getirili tahvil kıyaslamasındaki tüm zamanların en düşük getiri spreadini belirledik ve o gün tahvil satın alsaydık nasıl bir performans göstereceğimize baktık. En düşük fark, Küresel Mali Kriz’in başlamasından hemen önce Haziran 2007’de ulaşılan 241 baz puandı. Yatırım yapmak için o zamanı seçerseniz yüksek getirili tahviller ve bazı karşılaştırmalı endeksler için şu sonuçları elde edecektiniz:

Yüksek getirili tahvillerin bir yıllık getirisi, şaşırtıcı olmayan bir şekilde, riskli bir varlığı popülerliğinin zirvesindeyken satın alırsanız ve hemen dünyanın gördüğü en kötü finansal krizlerden biriyle karşılaşırsanız, ilk deneyiminizin iyi olmayacağını gösteriyor. Bu nedenle, spreadlerin düşük olduğu bir satın alma işleminden sonraki ilk yılda, yüksek getirili tahviller Hazine tahvillerinden 11,3 puan ve ABD Toplam Tahvil Endeksi’nden 8,7 puan geride kalmış. Ancak yüksek getirili tahvil yatırımcısının kupon faizi alması sayesinde yine de çok az para kaybettiğini unutmayın! (Oaktree’de buna “kuponun gücü” diyoruz.)

Yüksek getirili tahviller, beş yıllık vadeye kadar Hazine tahvillerinden ve Bloomberg Genel Ortalama Endeksinden daha iyi performans gösteremedi. Ancak 10 ve 15 yıllık vadelerde, spread açısından mümkün olan en kötü anda satın alınmış olmalarına rağmen bu endeksleri yılda yaklaşık 3 puan geride bıraktılar. Elbette, yüksek getirili tahvil evreninde temerrütleri yönetebilen yöneticiler daha da iyi getiriler elde etmişlerdi. Yukarıdaki verilerin gösterdiği gibi, satın alma sırasında dar spreadler orta ila uzun vadede vasat performans anlamına gelmek zorunda değildir.

Benim için asıl mesele -soran herkese söylediğim gibi- spread’i yiyemeyeceğiniz, spreadi harcayamayacağınız veya spreadi emekli maaş ödemesi yapmakta kullanamayacağınızdır. Bunlar için getiriye ihtiyacınız vardır. Spreade yaşanacak olası kredi kayıplarını telafi etmeye yeterli olup olmadığının değerlendirilmesi için bakılması gerekir, ancak sonunda önemli olan toplam getiridir.

Sözleşmesel Getiriler

Yukarıda gösterildiği gibi, yüksek getirili tahvillerin spreadler tarihsel olarak dar olduğunda bile iyi performans gösterebilme ve yatırımcıların bugüne kadar gerçekleşen spread daralmasını görmezden gelebilme yeteneğinin önemli bir kısmı, tahvil getirilerinin sözleşmesel doğasından kaynaklanmaktadır. Belirli bir vadeye kadar getiri ile bir tahvil satın alırsınız ve bu zayıf bir getiri spreadi içerebilir. Yatırımcılar ileride daha yüksek bir temerrüt koruması istemeye karar verirse, spread genişler ve -diğer her şey eşit olduğunda- tahvilin fiyatı düşer. Ancak ihraç eden kuruluş vadesinde faiz ve anaparayı ödediği sürece, spread genişlemesiyle gelen fiyat düşüşünün yalnızca geçici bir etkisi olur. Nominal değerde geri ödeme aldığınızda, spread genişlemesiyle ilgili düşüşler de dahil olmak üzere bu arada yaşanan fiyat dalgalanmalarından bağımsız olarak beklediğiniz getiriyi elde etmiş olursunuz. Özetle tüm tahviller için geçerli olan şey şudur: Vadeye kadar tutarsanız ve tahvil itfa edilirse yani borç ödenirse, başta hedeflediğiniz getiriyi elde edersiniz. Bu konu hakkında o kadar çok şey yazdım ki daha fazla uzatmayacağım (Ekim 2024 tarihli Varlık Tahsisi Üzerine Düşünceler adlı makaleme bakın), ancak konuşmaya her zaman hazırım.

(Tahvil uzmanları üzerime atlamadan önce, yukarıda bahsettiklerimin her zaman %100 doğru olmadığını kabul edeceğim. Tahvil getirilerinde iki değil üç bileşen vardır. Herkes kupon faizi ödemelerini ve vade sonunda fiyatın nominal değere ulaşacağını bilir. Ancak üçüncü bir bileşen daha vardır: Yıllık faiz ödemelerinin yeniden yatırıma yönlendirilmesi ile elde edilen faiz, daha iyi bilinen adıyla “faizin faizi” de denir. Bu husus, uzun vadeli bileşik faiz getirisinin gücü sayesinde, 20 veya 30 yıllık tahvillerde özellikle önemli bir konudur. Standart vadeye kadar getiri hesaplaması yapılırken, kupon faizi gelirlerinin hesaplamanın yapıldığı zamanda geçerli olan faiz üzerinden yeniden yatırıma yönlendirildiğini varsayar (örneğin, satın alma sırasında), ancak bu basitleştirici bir varsayımdır ve gerçek çok farklı olabilir. Hiç kimse sahip olduğu bir tahvilin fiyatının düşmesini istemez. Ancak gerçek şu ki, tahvil fiyatı düşerse getiri artar, bu da alınan faiz ödemelerinin beklenenden daha yüksek bir oranda yeniden yatırıma yönlendirilebileceği anlamına gelir. Bu nedenle, şaşırtıcı da olsa, arada yaşanacak fiyat düşüşleri, vade sonuna kadar elde tutulan tahvilin genel getirisini artırabilir.

Peki ya Özel Kredi?

Spreadlerle birlikte en çok sorulan bir diğer soru da özel krediydi. Birçok kişi özel krediyle ilgili sorular soruyor ve bu da sektörün bu kadar güçlü sermaye girişlerini nasıl sağlayabildiği konusunu merak ettiriyor. Benim cevaplarım şu şekilde:

- Her şeyde olduğu gibi bunun da artıları ve eksileri var: En belirgin artı, likidite eksikliğini telafi etmek için özel kredinin piyasada işlem gören kredi varlıklarından daha yüksek getiri sunmasıdır. İkincisi, özel kredi yöneticilerinin kaldıraçlı fonlar (ve dolayısıyla getiriler) sunabilmesidir ki bu çoğu piyasada işlem gören tahvil fonu için geçerli değildir. Başlıca olumsuzluk, özel krediler için bir piyasanın olmamasındır ve dolayısıyla likidite eksikliğinden ve aktif olarak varlıkları yönetmenin zorluğundan kaynaklanmaktadır. Ayrıca, piyasa olmadığı için özel kredinin değeri piyasaya göre değerlenemez. Son bir olumsuzluk da, özel kredi yatırımlarında ücretlerin piyasada işlem görenlere göre daha yüksek olması ve genellikle bir teşvik ücreti içermesidir.

- Piyasaya göre değerlemenin olmaması ve bunun sonucunda oluşan düşük oynaklık seviyesi ne olacak? Açıkçası, özel kredilerin değerinin dalgalanmadığını düşünmek gerçekçi değil. Ancak diğer yandan, birçok kişinin piyasa değerine göre değerlememeyi bir artı olarak gördüğü anlaşılıyor, çünkü paydaşlarına yatırımlarının zorlu bir ortamda çok fazla düşmediğini bildirebiliyorlar. Özel kredi yöneticilerinin, varlıklarını temel göstergelere dayanarak gerçeğe göre değerlemeleri gerekiyor, ancak bu piyasa değerine göre değerlemeden daha az oynak (ve daha az nesnel). Öte yandan, piyasada işlem gören varlık fiyatlarının yatırımcı psikolojisinin her iniş çıkışını yansıtması iyi bir şey mi? Varlıkları piyasa değerine göre değerlememek gerçekçi olmayabilir, ancak memnuniyetle karşılanabilir. (Piyasada işlem gören varlıklara yatırım yapanlar gazete okumayı reddedip aracı kurumlarından gelen hesap özetlerini okumadan çekmeceye atsalar aynı deneyimi yaşayabilirler, ancak bu tür davranışlar sorumsuzluk olarak adlandırılır.)

- Benim için özel krediyle ilgili en önemli gözlem, çoğunlukla 2011’den bu yana Küresel Mali Kriz’den sonra bankaların kredi verme faaliyetlerinin azalmasına yanıt olarak ortaya çıkmış olmasıdır. O zamandan beri ekonomide durgunluk yaşanmadan alışılmadık derecede uzun bir yıl büyüme dizisine şahit olduk. (2020 ortasında alevlenen ve tersine dönen iki aylık Covid 19 ile ilgili durgunluğu saymazsanız). Warren Buffett’ı alıntılamak gerekirse, özel kredilerde dalga hiç çekilmedi, bu da kusurlarını görme fırsatımız olmadığı anlamına geliyor. Bana göre, asıl sorun bazı yöneticilerin topladıkları sermayeyi (yeni sermaye toplayabilme amacıyla) işe koymak için çok aceleci davranmış olmaları. Bunu yaparken kredi standartlarını gevşetmiş ve yeterli bir güvenlik marjı talep etmemiş olabilirler. Bunun sonuçlarını ekonomide ve piyasada zor bir dönem olduğunda göreceğiz. Not: Bu, kredilerin kendisiyle ilgili genel bir endişe değil, sadece bireysel yöneticilerin davranışlarıyla ilgili bir soru.

- Yukarıdakilerle (ve piyasa değerine göre değerlemenin olmamasıyla) bağlantılı olarak, zor bir ortam geldiğinde ne olacağını bilmiyoruz. Yöneticilerin değerlemeleri çok yüksek tutma becerisinin bir sınırı var mı? Fon getirilerinin bozulmuş ortamı görmezden gelmesi doğru mu? Yöneticiler, sorunu görmezden gelerek kredide yaşanan zorluğu ne kadar hoş görebilir ? Bunu ne kadar süreyle yapabilir? Bu arada fon yatırımcıları üzerinde kötü etkiler olur mu? Özel kredi yöneticileri çoğunlukla düzenlemeye tabii olmadıklarından, gerçek ortaya çıkacak mı? Hangi gerçek? Bu tür sorular da ancak dalga çekildiğinde cevap bulacaklar.

- Son olarak, özel kredinin sistematik bir risk oluşturduğuna inanmıyorum. İnsanlar, sorunlu bankaların domino etkisi ile diğer bankaları etkilediği ve onları batırdığı Küresel Mali Kriz’den beri sistematik riske karşı tetikte. Bence, özel kredideki risk sistematik değil, çünkü (a) özel kredi portföyleri ve sahipleri 2007-08’deki bankalar kadar kaldıraç kullanmıyor ve (b) bankaların Küresel Mali Kriz’den önce yaptığı gibi birbirlerine temerrüt koruması ve diğer korunma türleri satmadıkları için aynı düzeyde birbirine bağlılık veya “karşı taraf riski” yok. Bazı özel kredi sahiplerinin birkaç kat kaldıraç katmanı kullandıkları ve bunun da aşağı yönlü bir senaryoda riski artırabileceğine inananlar var, ancak bunu bilmemin bir yolu yok.

Benim için sonuç, özel kredinin piyasada işlem gören krediye göre getiri priminin, esaslar göz önünde bulundurulduğunda, kabaca adil görünüyor olmasıdır. Ekstra getiri iyi bir şeydir, ancak likidite eksikliği ve bunun sonucunda elde edilen varlıkları aktif olarak yönetme zorluğuyla ilgili olumsuzluk da dikkate alınması gereken bir husustur. Diğer her şey eşit olduğunda, ikisinin bir kombinasyonunu kullanmanızı öneririm.

Kredi ve Hisse Senetleri

Hisse senedi değerlemeleri hakkında -özellikle Standard & Poor’s 500’e atıfta bulunarak- en son Ocak ayında Balon Nöbetinde başlıklı makale yazmıştım. Geçmiş verilere göre, bugünkü gibi F/K oranlarına göre, S&P’nin tarihsel olarak yılda ortalama %-2 ile %2 arasında getiri sağladığını belirtmiştim. Bazı yatırım bankalarının da benzer şekilde düşük ila orta tek haneli beklentileri olduğunu söylemem yeterli. Açıkçası, bugün krediden beklenen getiriler önemli ölçüde bu rakamlardan daha yüksek.

27 Ocak’ta The Wall Street Journal’ın ön sayfasındaki bir makalede şunlar yazıyordu: “Dot-com döneminin ardından gelen dönemden beri hisse senetleri, bir ölçüte göre hiç bu kadar az çekici görünmemişti.” Bu, yüksek F/K oranına bir gönderme değildi, ancak 10 yıllık ABD Hazine Tahvili getirisinin S&P 500 hisse senedi endeksindeki “kâr getirisinden” daha yüksek olduğuna dair bir göndermeydi. (Kâr getirisi, kârın fiyata oranıdır, F/K oranının tersidir.) Bu, tahvillerin önümüzdeki yıllarda hisse senetlerinden daha yüksek getiri elde edeceğini kanıtlamaz. Fakat mevcut argümanların üzerine bir tane daha ekler. Eğer Hazine tahvilleri S&P 500’ü geride bırakmaya hazırlanıyorsa, yüksek getirili tahviller bunu daha da büyük ölçüde yapacaktır (kredi kayıplarının tarihsel oranları aşmadığını varsayarsak).

Son zamanlarda diğer makalelerimde yazdığım gibi, teklif edilen getirilerin mevcut seviyesi, sözleşmeye bağlı ve dolayısıyla çok daha az değişkenliğe ve belirsizliğe tabi olan getirilerle S&P 500’den daha yüksek getiri elde edilebileceği anlamına geliyor. Bunun, son iki yıldır kötümserlikten iyimserliğe geçişin getirdiği getiri daralmasına ve hatta bugünün dar spreadlerine rağmen doğru olduğunu düşünüyorum.

***

Sonuç olarak, bu günün spreadlerinde bile kredi, şu anda (S&P 500 hisse senetlerini temsil ettiği ölçüde) hisse senetlerinden daha iyi bir potansiyel getiri sunuyor. Tabii ki kredi çantada keklik değil, göreceli olarak makul fiyatlı ve sağlıklı mutlak getiri sunuyor. Bu, getiri spreadlerindeki darlığa rağmen böyle. Bu gözlemler sadece yüksek getirili tahvillerle sınırlı değil. Diğer kredi türleri için de geçerlidir.

Tabii ki daha yüksek getiri ve daha geniş spreadlerle bunları almayı tercih ederiz ve bunu yapma şansımız olabilir… veya olmayabilir. Ancak bu tercih kendi başına bugün krediye ayrılan portföy oranını artırmamak için bir neden değildir.

6 Mart 2025

Çevirinin sonuna geldik. Metnin orjinaline buradan ulaşabilirsiniz.

Umarım herkese faydalı olur.

Saygılar.

İlk Yorumu Siz Yapın