Uzun bir aradan sonra bir Warren Buffett mektubu daha çevirebildim.

Enron şirketi muhasebe yolsuzluğundan iflas etmiş. Sebebi de türev araçlar ile yaptıkları bilanço makyajı. Amerika’da piyasalar allak bullak olmuş. Dat.com balonunun etkileri yavaş yavaş silinirken gelen bu enerji şirketleri ve türev araçlar krizi piyasayı daha da sarsmış.

Ortam bu haldeyken, Warren Buffett mektubunda önce türev araçlarını açıklıyor ve birer saatli bomba olduklarını vurguluyor.

Daha sonra da yatırımcılara şirket üst yöneticileri ile ilgili öğütler veriyor. Bir üst yöneticide neyi gördüğünüzde kaçmanız gerektiğini açıklıyor.

Hisse senetlerinde ise bir değişiklik yok. 3 senedir düşen piyasada Warren Buffett fiyatların hala çok yüksek olduğundan dem vurup; balonun büyüklüğünü varın siz hesaplayın diyor.

Hadi mektuba başlayalım.

Berkshire Hathaway Inc.

Berkshire Hathaway Inc. Hissedarlarına:

2002 yılında net varlığımız hem A hem B hisseleri için %10 yükselerek 6.1 milyar dolar arttı. Başkanlığı sürdürdüğümüz 38 yıl boyunca hisse başı defter değerimiz yıllık %22,2 artarak 19 dolardan 41.727 dolara çıktı.

…

**********

…

Satın Almalar

…

**********

…

**********

…

**********

Konut Kaza Sigortasının Ekonomisi

…

Sigortacılık Operasyonları

…

**********

…

**********

…

**********

Raporlanmış Karın Kaynakları

…

Berkshire’da biz, maliyetlere çok önem veririz. Örnek olarak da ölüm ilanı vermek için yerel gazeteye giden dulu alırız: Gazeteye gittiğinde ilanın kelime başına 25 sent olduğunu söylemişler, dulumuz da “Fred Brown öldü” yazılmasını istemiş. Fakat sonra ilanın yedi kelime olması gerektiğini söylemişler. Tamam demiş yaşlı dul ve şöyle cevaplamış: “İlanı Fred Brown öldü, satılık golf kulüpleri bulunur.” olarak değiştirin.

Türev Araçlar

Charlie ve ben türev araçlar ve onların ticareti hakkında aynı şeyi düşünüyoruz: Hem onlarla işlem yapanlar hem de ekonomik sistem için zaman ayarlı bomba gibiler.

Daha sonra döneceğim bu düşünceyi belirttikten sonra, türev araçları genel olarak açıklamama izin verin. Genel diyorum çünkü türev kavramı çok büyük bir finansal sözleşme alanını kapsıyor. Özünde bu enstrümanlar; gelecek bir zamanda paranın miktarı, faiz, hisse senedi ya da para değeri gibi çeşitli referans değerler ışığında paranın el değiştirmesi üzerine kuruludur. Örnek olarak, eğer S&P 500’de kısa veya uzun pozisyon almışsanız, çok basit bir türev araç değiş tokuşunun parçası haline gelirsiniz. Kayıp veya kazancınız endeksin hareketinden türer. Türev araçların vadesi ise değişir (20 yıl vadeliler bile vardır) ve değerleri de bir kaç değişkene bağlıdır.

Türev araçlar, teminatlandırılmadığı ya da değerlerine garanti verilmediği takdirde, son değerleri sözleşmeyi yapan iki tarafın kredibilitesine bağlıdır. Bu arada, sözleşmeler kapanmadan önce, taraflar bir kuruş el değiştirmeden, raporlarına bunlardan doğan kar ya da zararı eklerler.

Türev araçların çeşidi insan oğlunun (bazen deli de olabilir) hayal gücü ile sınırlıdır. Örnek olarak Enron’da, gazete kağıdı ve yayın türevleri, anlaşması çok seneler sonra olacak şekilde defterlere kaydedildi.

Ya da 2020 yılında Nebraska’da doğacak olan ikiz bebek sayıları üzerine spekülasyon yapan bir türev araç çıkarmak istiyorsunuz. Hiç sorun değil, belli bir fiyata bunu karşılayacak bir alıcı bulabilirsiniz.

Gen Re’yi aldığımızda, şirket General Re Securities isimli bir türev araç işlemcisi ile birlikte geldi. Charlie ve ben bu şirketi çok tehlikeli buluyor ve istemiyorduk. Şirketi satma çalışmalarımızda başarısız olduk fakat şimdi kapatma sürecindeyiz.

Fakat türev araçlar işini kapatmak, söylemekten daha zor. Bu operasyondan tamamen kurtulmamız – her gün açıklığımızı azaltsak da- yıllar alacak. Doğrusu, reasürans ve türev araçlar işleri birbirine benzer. Cehennem gibi, ikisine de girmek çok kolay fakat çıkmak neredeyse imkansızdır. İki endüstride de, bir sözleşme yazdığınız zaman (on yıllar sonra yüksek bir ödeme yapmanızı gerektirebilir) takılır kalırsınız. Riski başkaları ile paylaşmanın bazı yolları olduğu doğrudur. Fakat o yöntemlerin çoğu da size artık borç bırakır.

Reasürans ve türev araçların bir başka ortak özelliği de şudur: İkisi de sizi abartılmış raporlanmış karla karşı karşıya bırakır. Çünkü bugünün kazançları büyük oranda tahminlere dayanır ve bunların yanlışlığı bugün değil gelecekte karşımıza çıkar.

Hatalar ise genellikle dürüsttür ve insanoğlunun bir olay karşısında fazla iyimser olmasından kaynaklanır. Fakat türev işlemin taraflarının, onları muhasebeleştirirken hile yapmaya odaklı güdüleri muazzamdır. Türev araçlarda, işlem yapanlara genellikle piyasa fiyatından hesaplanan kârlara göre (bir kısım veya tamamı) ödeme yapılır. Fakat genellikle bir piyasası yoktur (Nebraskalı ikizleri hayal edin) ve piyasa fiyatı yaygınlaştırılmıştır. Bu ikame genellikle büyük oranlı yanlışlara sebep olur. Genel kural olarak, birkaç referans dayanağa sahip ve vadesi çok uzun olan sözleşmelerde, taraflar çok eğlenceli varsayımlar kullanırlar. İkizlerin senaryosunda, örnek olarak, iki taraf da kendini uzun yıllar karlı gösterecek modeller kurabilirler. Bazı aşırı vakalarda, piyasa fiyatına göre değerleme, benim deyimimle efsaneye göre değerlemeye dönüşebilir.

Tabii ki bazı iç ve dış denetçiler rakamları kontrol eder fakat bu kolay bir iş değildir. Örnek olarak, General Re Securities yıl sonunda dünyadan (operasyonu kapattıktan on ay sonra) 672 karşı tarafın olduğu 14,384 sözleşmeye sahipti. Her bir kontratın bir veya daha fazla dayanak noktası vardı ve bazıları akıllara durgunluk veriyordu. Bunları değerlendirirken en tecrübeli denetçilerin bile büyük bir aralıkta sonuçları olurdu.

Değerleme problemi akademik olmaktan çok uzaktır. Son yıllarda, türev araçlarda büyük boyutlu yolsuzluklar ya da yarı yolsuzluklar yapıldı. Enerji ve elektrik dağıtım sektöründe örnek olarak, karları gerçek değerinde nakde çevrilmeye çalışılıp çatı tepelerine çökünceye kadar türev araçlarını kullanıp muhteşem “kârlar” açıklamaya devam ettiler. Piyasa fiyatı o zaman gerçekten “efsane fiyatına” dönüştü.

Sizi temin ederim ki türev araç işindeki bu fiyatlama hataları muntazam değildir. Neredeyse değişmez olarak, ya çok büyük bir bonus almak isteyen bir işlemciden ya da rakamlarını parlak göstermek isteyen bir CEO’dan kaynaklanır (ya da her ikisi birden). Bonuslar ödendi, CEO’lar opsiyonlarından kar ettiler. Hissedarlar raporlanmış karların sahte olduğunu çok sonra öğrendiler.

Türev araçlar hakkında bir diğer sorun da bunların, şirketi tamamen alakasız bir soruna sürükleme ihtimalleri. Bu yığılma etkisi; bir çok türev aracın, kredi notu inen bir firmadan hemen teminat sağlamasını istemesinden doğar. Şirketin tamamen başka bir nedenden ötürü notunun düştüğünü ve türev araçlarda daha fazla nakit teminat göstermesi için şirketin sıkıştırıldığını hayal edin. Bu tür bir istek şirketi nakit sıkıntısına sokabilir ve bu da notun daha da düşmesine sebep olabilir. Bu tamamen şirketin yok olmasına neden olan bir döngüye sebep olabilir.

Türev araçlar ayrıca sigortacılar ve reasürans şirketlerinde olduğu gibi bir papatya zinciri riski de yaratabilir. İki durumda, bir çok taraftan alacaklar bir yerde birikir (General Re Securities’de 1 yıldır varlıkları likide çevirmeye çalışmamıza rağmen 6.5 milyar dolar alacağımız var). Bir katılımcı, açık pozisyonlarının çeşitlendirilmiş olduğunu ve bu yüzden de ihtiyatlı olduğunu düşünebilir. Bazı durumlarda, dışsal bir etken A şirketinin B’den alacağını Z şirketindeki bir durumdan dolayı etkileyebilir. Tarih bize kriz zamanlarında, bolluk zamanlarında düşünülemeyecek kriz bağlantılarının oluşabileceğini göstermiştir.

Bankacılıkta bu tarz bir zincirin fark edilmesi sonucu Amerikan Merkez Bankası FED kurulmuştur. FED kurulmadan önce, zayıf bankaların batması bazen güçlü bankalarda ani ve tahmin edilemeyen likidite taleplerine sebep oluyordu ve sonra da büyüklerin batmasına sebep oluyordu. FED şu an güçlü olanları zayıf olanlardan ayırıyor. Fakat sigortacılıkta ya da türev araçlarda güçlü ve güçsüzü ayıracak bir merkez bankası yok. Bu endüstrilerde, sağlam olanlar sadece zincirin diğer halkaları zayıf diye kötü bir duruma düşebilirler. Buna benzer bir zincir reaksiyonun olduğu endüstrilerde, riski azaltmak her zaman yararlıdır. Bu yüzden reasürans işlerimizi ona göre düzenledik ve türev araçlardan çıkıyoruz.

Birçok kişi; türev araçların riski alamayacak olanın onu güçlü olana devretmesiyle, sistemsel riski düşürdüğünü söylüyor. Bu kişiler türev araçların ekonomik sistemi istikrarlı hale getirdiğinden, bireysel katılımcıların bir yere çarpmasını önlediğinden bahsediyor. Ve mikro düzeyde, dedikleri çoğu zaman doğrudur. Ben bile Berkshire’da bazı yatırım stratejilerini uygulamak için büyük oranlı türev araçları kullanıyorum.

Fakat Charlie ve ben inanıyoruz ki, genel çerçeve çok tehlikeli ve daha da tehlikeli hale geliyor. Çok büyük oranlı risk, genellikle birbiriyle risk paylaşımı yapan bir kaç türev araç işlemcisinde toplandı. Birinde yaşanan sorun çok kolayca diğerine de sıçrayabilir. Bunların ötesinde bu işlemciler, işlemci olmayan birçok tarafa borçlandılar. Karşı tarafların bir kısmı, daha önce bahsettiğim gibi bir olayın yaratacağı büyük bir problemin riskini alıyorlar (aynı telekom sektöründe veya da ticari enerji projelerindeki değer düşüklüklerinde olduğu gibi). Bu bağlantı açığa çıktığında büyük bir sistemsel soruna neden olabilir.

Doğrusu, 1998’de, tek bir hedge fon firması olan Long Term Capital Management’ın yaptığı kaldıraçlı ve türev işlemler FED’i o kadar çok endişelendirdi ki hemen onu kurtarmak zorunda kaldılar. Kongreye verilen ifadede eğer LTCM’nin olağanüstü işlemlerine müdahale etmeselerdi (halk tarafından bilinen ve yüzlerce kişiyi istihdam eden bir firma), Amerikan piyasalarına büyük bir tehdit oluşturabileceğini söylediler. Bir başka değişle FED yetkilileri şirkette olacakların domino etkisiyle diğer şirketlere yayılmasından korktular. Bu olay, sabit getirili varlık piyasasını haftalarca felç edeceği için en kötü senaryodan da kötü olurdu.

LTCM’nin kullandığı bir başka türev enstrümanda full değiş tokuştu ve bu hisseler dahil bir çok alanda %100 kaldıraçlı olarak işliyordu.Örnek olarak A tarafı, genellikle banka, tüm parasıyla hisse senedi alıyordu, B tarafı ise hiç sermaye koymadan gelecek zamanda bankanın yapacağı tüm kârı ya da zararı üstleniyordu.

…

Türev araçlar cini, şişeden çıktı ve bu enstrümanlar neredeyse kesinlikle sayıca katlanacak ve sayıları zehirlerini açığa çıkaracak. Elektrik ve gaz işinde meydana gelen sorunlar türev araçlar yüzünden katlanarak büyüdü. Fakat diğer taraflarda, türev araçlar kontrolsüz bir şekilde artmaya devam ediyorlar. Merkez bankaları ve hükümetler bu sözleşmeleri bırakın etkin şekilde kontrol etmeyi daha risklerini bile izlemeyi başaramadılar.

Charlie ve ben Berkshire’ın; sahipleri, kreditörleri, poliçe sahipleri ve çalışanları için finansal gücün kalesi olmasını istiyoruz. Böyle bir olağanüstü büyük risk için tetikte olmaya çalışıyoruz.

…

Yatırımlar

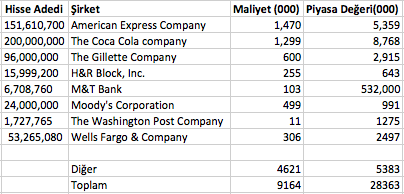

Aşağıda hisse senedi yatırımlarımızı görüyorsunuz. 2002 yılında 500 milyon doların üstündekiler ismen belirtildi.

Hisse senetlerimizde çok az şey yapıyoruz. Charlie ve ben büyük yatırımlarımız konusunda giderek daha memnun oluyoruz çünkü bir çoğu kârlarını arttırırken değer kaybettiler. Fakat onlara ekleme yapmaya meyilli değiliz. Çok iyi gelecekleri olduğunu bilmemize rağmen ekleme yapacak kadar düşük değerli değiller.

Bu görüşümüz bütün hisse senetlerine uygulanabilir. 3 yıldır fiyatlar düşmesine rağmen, ki bu hisse senetlerinin çekiciliğini kayda değer şekilde arttırdı, bizi orta düzeyde bile ilgilendiren çok az şirket buluyoruz. Bu “Büyük Balonda” fiyatların ne kadar çılgınca yukarı gittiğine dair bir itiraf. Ne yazık ki ayılma periyodu da partinin büyüklüğü ile orantılı olarak uzuyor.

Charlie ve benim bugünkü hisse senetlerine olan uzaklığımız doğuştan değil. Eğer çekici fiyatlara alabilirsek hisse senedi sahibi olmaya bayılıyoruz. 61 yıllık yatırım hayatım boyunca, 50 ya da daha fazla yıl bize o fırsatı sundu. Benzer yıllar yine olacaktır. Fakat, eğer %10 vergiden önce kâr elde edeceğimize dair yüksek bir olasılık görmezsek (Kurumlar vergisinden sonra %6,5-7), kenarda oturacağız. Kısa dönemde para %1’den az getiriyor ve üstünde oturmak hiç de eğlenceli değil. Fakat dönem dönem başarılı yatırım hiç bir şey yapmamayı gerektirir.

…

Çöp tahvillere ve hisselere yatırım yapmak bir kaç alanda birbirine benziyor. İki aktivite de fiyat değer hesabı yapmamızı gerektiriyor ve yüzlerce varlığı iyi bir ödül/risk oranı için tarıyoruz ve sadece birkaç fırsat buluyoruz. Fakat iki disiplin arasında büyük farklar da var. Hisselerde, her denemenin başarılı olmasını bekliyoruz çünkü sadece dürüst kişiler tarafından yönetilen, muhafazakar şekilde finanse edilen ve büyük rekabet üstünlükleri olan şirketlere odaklanıyoruz. Eğer bu şirketleri iyi fiyata alabilirsek zararlar çok nadir olur. Doğrusu, şirketi yönettiğimiz 38 yıl boyunca, GEICO ve General RE’yi saymazsak kazancımız kaybımızı yüze katladı.

Çöp tahvilleri almakta ise, marjinalden çok uzak şirketlerle ilgileniyoruz. Bu şirketler çoğu zaman borç içinde ve düşük sermaye kârlılık oranı olan sektörlerdeler. Ek olarak, yönetimin kalitesi de çoğu zaman sorgulanır durumda. Yönetimin borç sahiplerinin tersi yönde çıkarları bile olabilir. Bu yüzden, çöp tahvil işinde bazen büyük zararlar edebileceğimizi biliyoruz. Fakat şu ana kadar, bu alanda iyiydik.

Şirket Yönetimi

…

Denetleme Komitesi

…

* * * * * * * * * * * *

…

* * * * * * * * * * * *

Yatırımcılara üç tavsiyem var. İlk olarak, kötü muhasebe standartları olan firmalardan uzak durun. Eğer şirket opsiyonları gider kaydetmiyorsa ya da emeklilik hesapları gerçek dışı ise dikkatli olun. Eğer bir yönetici görünen yerlerde kötü olanı tercih ediyorsa, büyük ihtimalle görünmeyen yerlerde de aynısını yapıyordur. Mutfakta çok nadir sadece bir hamamböceği bulunur.

EBIDTA’yı (faizden, vergiden, amortismandan ve değer düşürmeden önceki kâr) fazla abartmak özellikle kötü bir uygulamadır. Bunu yapanlar değer düşürmenin gerçekten bir gider olmadığını ve nakit olmayan bir gider olduğunu söylerler. Gerçekte, değer düşüklüğü istenmeyen bir giderdir çünkü alınan varlık daha işletmeye değer katmadan önce parası ödenmiştir. Bir işletmenin çalışanlarına on yıllık ücretlerini şimdiden ödediğini hayal edin (on yıl boyunca kullanılacak sabit bir varlığa yapılan gibi). Takip edilen dokuz yıl boyunca bunun telafisi nakit olmayan gider olacak (önceden ödenmiş bir varlığın bu yılki telafisi). Sizce 2 ile 10. yıllar arasında yapılan ödemeler sadece bir muhasebe formalitesi mi olur?

İkinci olarak, muğlak dipnotlar güvenilmeyecek yönetim sembolüdür. Eğer bir dipnotu ya da yönetim açıklamasını anlamıyorsanız, genellikle CEO sizin onu anlamanızı istemiyordur. Enron’un böyle işlemleri açıklama şekli beni hala şaşırtır.

Son olarak, kâr tahmini ve büyüme beklentisi çığırtkanlığı yapan şirketler hakkında kuşkucu olun. Şirketler çok nadir olarak rahat ve sürprizi olmayan bir çevrede çalışırlar ve kârlar pürüzsüz olarak ilerlemez (bunun bir istisnası yatırım bankacılarının teklif defterlerdir).

Charlie ve ben işletmelerimizin sadece gelecek yıl ne kadar kazanacaklarını bilmiyor değiliz, gelecek çeyrekte bile ne kazanacaklarını bilmiyoruz. Geleceği bildiğini söyleyen CEO’lar hakkında hep kuşkucuyuz ve eğer verdikleri hedefleri sürekli tuttururlarsa onlardan tamamen kuşku duymaya başlarız. Sürekli verdikleri hedefledikleri rakamları tutturmak konusunda sözler veren CEO’lar belli bir süre sonra o rakamları “oluşturmak” için tahrik olurlar.

Hisse Sahiplerine Atanan Bağışlar

…

Genel Kurul

…

21 Şubat 2003 Warren E. Buffett

Yönetim Kurulu Başkanı

Yazının orjinaline buradan ulaşabilirsiniz.

Saygılar.

Olağanüstü tespitler. Buffet gerçek bir usta. Bir yönetim virtüözü. Yazdıklarını okuyunca Türkiye ve Türk şirketleri hakkındaki görüşlerim giderek netleşiyor. Katkınız için teşekkürler.

Sayın Murat Bey,

Ben de her okuduğum mektupta biraz daha şaşırıyorum. Ufkum genişliyor. Size de katkısı olduğuna çok sevindim. Çünkü pek okunan yazılar olmuyor bunlar:)

Saygılar.

yiğit bey…bu yazıların daha fazla okunması adına naçizane tavsiyem olacak.. mektupları motamot çevirmek yerine mektubun özünü kendi kaleminizden yazın…bu şekilde daha fazla okunacağından eminim…aynı kitap özetlerinde yaptığınız gibi yapın bence….onur kaptan adriyatikten bildirdi..

Sayın Onur Bey,

Katkınız için çok teşekkür ederim. Fakat orijinali bozulmasın ve insanlar Warren Buffett’ın ağzından dinlesin diye böyle devam etmek istiyorum.

Saygılar:)

teşekkürler yiğit bey, türev araçlardan uzaktık, daha da uzaklaştık… 🙂

Sayın Ermangg,

Doğru kullanılırsa işe yarayabilir ama bazen iş zıvanadan çıkıyor. Dikkatli olmak lazım 🙂 ben anlamıyorum ama.

Saygılar

türev araçlar bugüne kadar hisse senedi piyasasından kazandığımın daha da fazlasını götürdü 🙂 bu bakımdan kendimi tedavi etme konusunda yardımı olacağını düşündüğüm bu yazı için teşekkürler..

Sayın Fatih Bey,

Warren Buffett’tan çok şey öğreniyorum. Son yıllara geldikçe heyecanım daha da artıyor. Türev araçlar konusundaki tespitleri çok ilginç ve yararlı geldi banada.

Size de yardımcı olduğuna sevindim.

Saygılar.