Herkese selamlar.

Mart ayında portföyüm darbe aldı ama asıl darbe portföye değil, psikolojime geldi.

Çünkü yatırımda en zor şey zarar etmek değil, aynı hatayı farklı sebeplerle tekrar etmektir.

İki yıldır kurduğum ana senaryo bir kez daha bozuldu.

Hürmüz boğazı ve enerji fiyatlarındaki yükselişin gölgesi üstümüze çökmüş durumda. Geleceğin ne getireceği belirsiz fakat şimdilik ana senaryo olan hızlı faiz ve enflasyon düşüşü rafa kalktı.

Hadi başlayalım.

Bu Ay Ne Oldu?

Savaşın hızla devam ettiğine şahit olduk. Şu ana kadar biteceği yönünde bir gelişme yaşanmadı. Tabii ki bu konudaki gelişmeler son derece hızlı olur. Yarın çok başka şeyler konuşuyor olabiliriz.

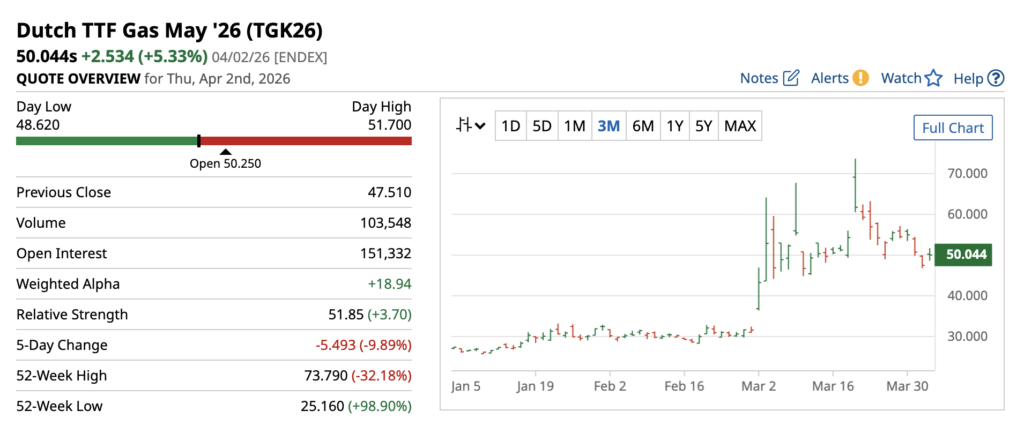

Daha önce size bahsettiğim ve enflasyonun düşük gelmesine yardım edecek petrol ve doğalgaz fiyatları gibi göstergelerin Hürmüz Boğazının kapanması ile birlikte çok agresif şekilde yükseldiğine şahit olduk.

Gösterge brent petrol 110 dolara yakın seyrediyor.

Avrupa doğalgaz fiyatları da 26-30 euro aralığından 50 euroya çıkmış durumda.

Ülkemizde de akaryakıt fiyatlarında ciddi bir artış oldu. Bunun yanında doğalgaz ve elektriğe de zam geldi.

Kur sakinliğini korumaya devam ediyor. Tabii ki bir bedeli var.

Yüksek enerji fiyatlarının büyük kısmı “şimdilik” panikten. Daha fiziksel sıkıntı tam olarak hissedilmedi çünkü savaştan önce yüklenen gemilerin özellikle asyaya yeni yeni geldiğini gördük.

Boğaz kapalı kaldıkça bunun etkileri daha derinden görülecektir.

Eğer bu süreç uzarsa, bir noktada bir şeyler kırılacak ve inanın bu hiç hoş olmayacaktır.

İlk aklıma gelen enerji ve gübre tüketiminde boğaza bağımlı olan gelişen Asya ülkelerinde bir kriz senaryosu oluyor. Nisan ayı sonu portföy durumu yazısını yazarken Hürmüz Boğazının açılmış olmasını diliyorum.

Ana Senaryom Neden Şimdilik Rafa Kalktı (Enflasyon ve Borsa)

Enerji fiyatlarının düşük kalacağı, enflasyonun rahat rahat ineceği ve faiz oranlarındaki düşüşün hızla devam edeceği senaryom şimdilik rafa kalktı.

Bunun sebebi de yüksek enerji fiyatlarının enflasyondaki düşüşü yavaşlatacak olması ve artan belirsizlik.

Peki portföyde nasıl bir değişiklik yaptım?

Portföyde Ne Değiştirdim?

Bu sebeple GYO’ların bir kısmını nakde geçtim ve SAHOL arttırdım.

Yatırımda yanlış hissede ısrar etmek kadar yanlış makro senaryoya bağlı kalmak da çok büyük risk oluşturuyor.

Bunun yanında şu anlık GLYHO pozisyonunda bir değişiklik yapma gereği duymuyorum.

RYGYO pozisyonuna ne yapacağıma ise 29 Nisan’daki genel kuruldan sonra ve yabancı alımının devam edip etmeyeceğine bağlı olarak karar vereceğim. Henüz netleştiremediğim bazı noktalar var ve bu nedenle kararımı genel kurul sonrasına bırakıyorum. Benim için çok hareketli bir genel kurul olacak.

Bu arada GYO hisseleri tepeden %30 civarında düştü. Enerji hisseleri de %40 arttı. Bu sebeple enerji hisselerine geçmesem de portföyü dengelemek için sınırlı bir pozisyon almayı mantıklı buldum.

Şimdi de hisse senedi portföyüne geçelim.

Hisse Senedi Portföyü

Hisse senedi portföyünde senaryoma göre sadeleştirmeye gittim. SNGYO’yu ve EKGYO’yu portföyden çıkardım. CATES’i de çok fazla olmadığı için çıkardım. Fakat yüksek enerji maliyeti devam ettiği sürece yerli kömür avantajını koruyacaktır.

Gelen nakdin bir kısmı ile SAHOL ekledim. Kalanı PPF’de duruyor. Duruma göre SAHOL ya da EKGYO ekleyebilirim.

SAHOL benim için yapılma olasılığına karşı aldığım bir önlem. Aynı zamanda Mohnish Pabrai’nin “yazı gelirse ben kazanırım, tura gelirse de kaybetmem” türünden bir işlem.

İşlerin düzeldiği ve yabancı yatırımcının agresif olarak piyasaya döndüğü durumlarda portföyün yükselişine en büyük katkıyı yapacak BIST 30 şirketi olarak görüyorum bu hisseyi. AKBNK sahipliği ve ENERJISA Üretimin yenilenebilir enerji portföyünün katkısı portföyü biraz olsun dengeleyecektir. Olası bir şirket satışı da holdinge olumlu katkı yapacaktır.

Zamanında ENKAI’de gördüğüm varlık – portföy değeri dengesizliğinin SAHOL’de de olduğunu düşünüyorum.

Bunun yanında döviz varlıkları ile ve Eurobond kuponları ile de Amerika Petrol Şirketleri endeks fonlarından biri olan XLE ekledim. Duruma göre bu oranı arttırmaya devam edeceğim. Hürmüz Boğazı açılır, dünya petrole boğulur, arz fazlası milyon milyon varil artarsa bunu S&P 500 endeks fonuna çevirebilirim.

XLE benim için ABD piyasalarına giriş kapısı olmuş durumda. 2017’den beri ilk kez buraya da yatırım yapmaya ve portföy oluşturmaya başlıyorum.

Şimdi de portföye bakalım.

Portföyün %75’i GLYHO ve RYGYO pozisyonundan oluşuyor. Geri kalanı ise TRGYO, SAHOL ve XLE.

Şimdi de teker teker hisselerdeki gelişmelere bakalım.

GLYHO (Global Yatırım Holding)

1 yılı aşkın süredir GLYHO en yüksek pozisyonum. Bunu değiştirmeyi şimdilik düşünmüyorum.

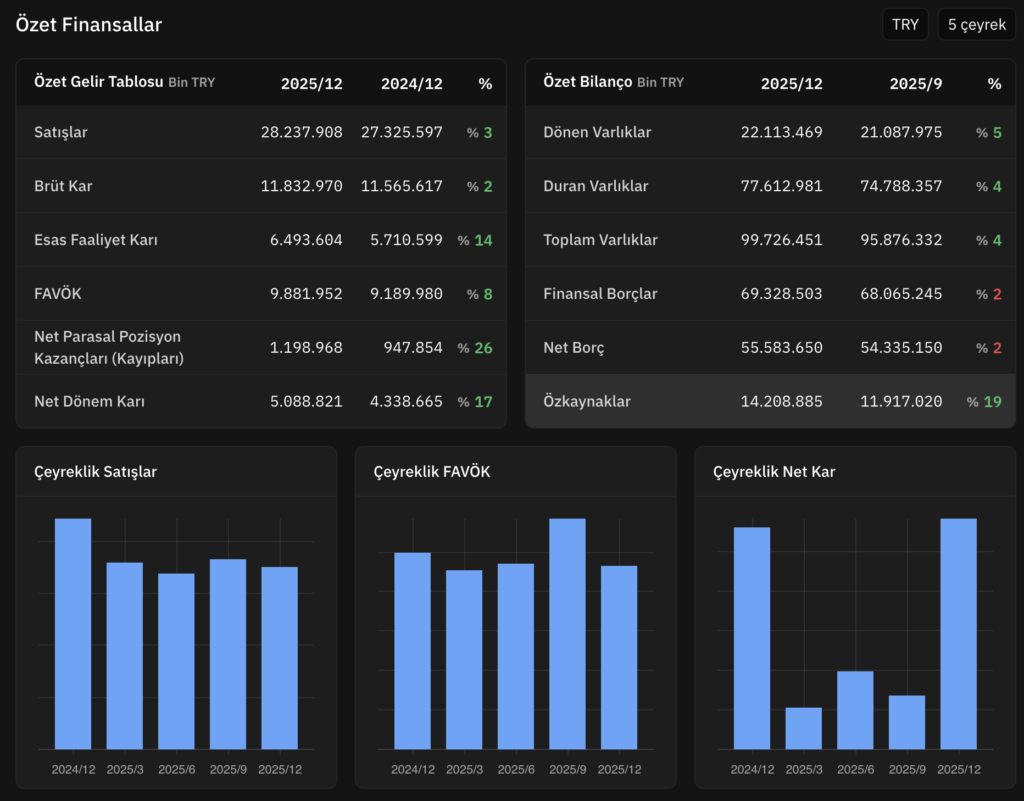

Önce özet finansallara bakalım.

2025’i Holding olarak 9,8 milyar TL FAVÖK ve 5 milyar TL net kâr ile kapattı.

Bilançoda ise hafif değişiklikler var. Yatırımlar devam ediyor ve borç azaltımı, yeni liman alınmazsa 2028’de başlayacak. Fakat proje finansmanında kullanılan borçlara takılmıyorum. Yeni, kârlı bir limanın ucuz ve uzun vadeli borçla, hatta özkaynak kullanılmadan alınması şirket için çok avantajlı bir durum yaratıyor. Yeter ki yanlış liman alınmasın.

Umarım daha fazla borçlanarak daha iyi limanları bünyesine katarlar.

Bunun yanında her şey de güllük gülistanlık değil. Dünyanın içinde bulunduğu hal tabii ki turizm işleri yoğun olan bir holdingin işine gelmez. Umarım bu savaş işi bir an önce çözülür ve biz de yolcu büyümesi görmeye devam ederiz.

Şimdi gelelim Mart 2026’daki diğer gelişmelere.

Şirket 2,8 milyon hisse geri alımı yaptı. Bu hisseler artık şirketin, dolayısı ile ortaklar olarak bizim. Bu hisselerin aldığı temettü bize kalacak. Büyümeden aldıkları pay da bizim olacak.

1,95 milyar hisse olduğunu düşünürsek, hepinizin hisse senedi almadan ortaklık payının kabaca binde 1,5 oranında arttığını düşünebilirsiniz.

Bunun yanında Yönetim Kurulu Başkanımızın da 1,35 milyon lot hisse geri alımı yapmış olduğunu gördük.

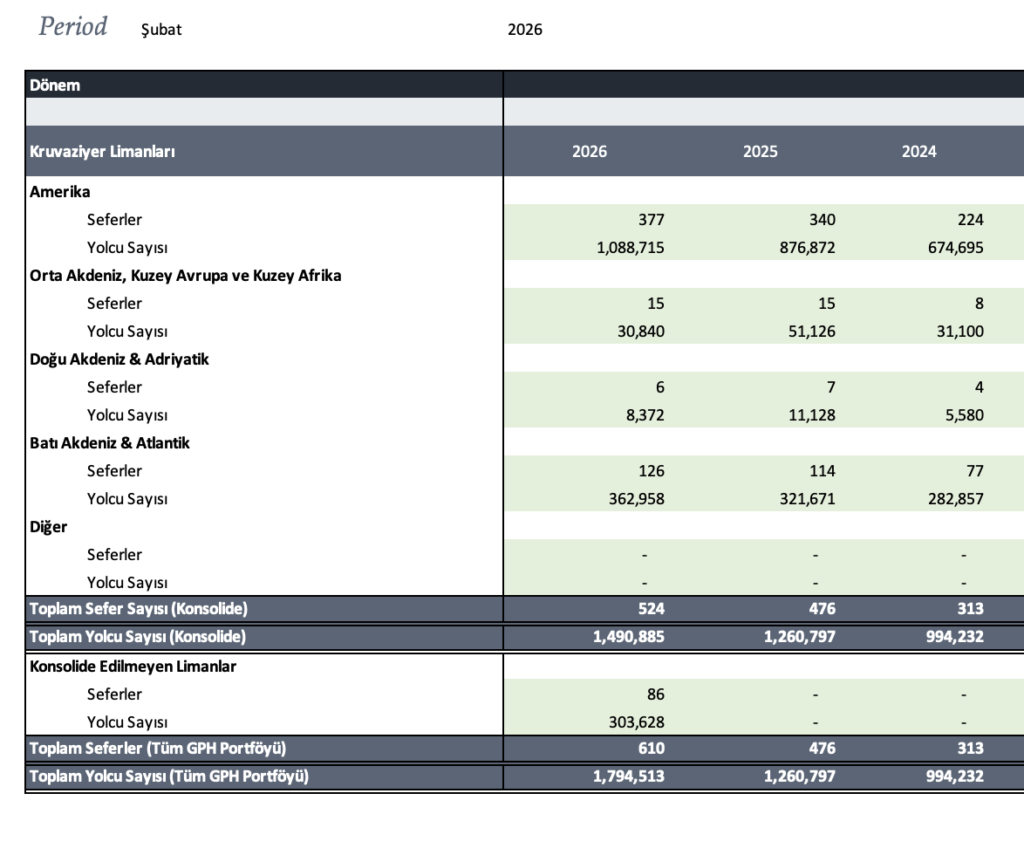

Şubat ayı yolcu sayımız, bir önceki yılın aynı ayına göre %18 artış kaydetti. Gemi sayısı da %10 arttı.

Burada sevindirici gelişme bu artışın büyük çoğunluğunun Karayiplerdeki limanlardan kaynaklanması oldu.

Tarihte ilk kez Karayiplerde 1 milyon yolcuyu geçmiş olduk.

Öte yandan Kanarya adalarında bulunan Las Palmas limanın da açıldığı haberini aldık. Burası, Avrupa kışı yaşarken yaz tatili yapılabilen bir yer olması dolayısı ile Kruvaziyer şirketleri için önemli bir konumda bulunuyor.

Hep olumlu şeyleri söylüyorum ama diğer taraftan da bahsetmekte yarar var. Turizm çok hassas bir noktada bulunuyor. Petrol fiyatlarında ve rafineri marjlarında yaşanan çifte artış hem kruvaziyer şirketlerini hem havayolu şirketlerini olumsuz etkileyecektir. GLYHO’nun iştiraki GPH burada kruvaziyer şirketlerine göre daha az etkilenecektir ama yine de etkileneceğimiz kesin gibi. Umarım bu iş uzamaz ve büyümemize çok hızlı bir şekilde devam ederiz.

Bizim için en iyi senaryo kruvaziyer şirketlerinin liman ihalelerine katılamayacak kadar zorlandığı ama faaliyetlerine zarar etmeyecek şekilde devam ettiği nokta olur. Böylece ihaleleri daha kolay ve avantajlı şekilde alabiliriz. Liman ihalelerinde rekabet sevdiğimiz bir şey değil.

Doğru şirkette ısrar ettiğimi düşünüyorum. Veriler bana bunu söylüyor. Tek risk zamanının yanlış olması. Bunu da hep birlikte göreceğiz.

Şimdi RYGYO’ya geçelim.

RYGYO (Reysaş GYO)

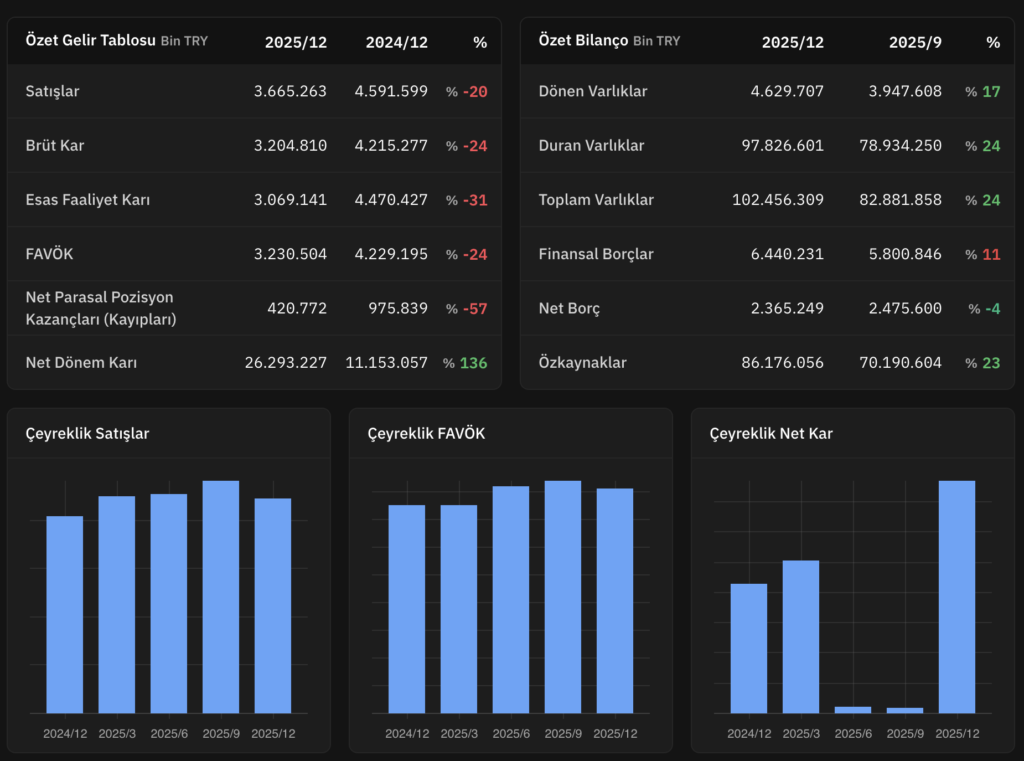

RYGYO da 2025 yılı finansal raporlarını açıkladı.

Açık konuşmak gerekirse, kira geliri elde eden ve depolarının tamamı dolu olduğu söylenen bir şirketin kira gelirlerinin enflasyon kadar artmasını bekleriz en az fakat ben bu düşüşün sebebini anlamıyorum.

Enflasyon muhasebesi kaynaklı olduğu söylendi ama yıllardır bu enflasyon muhasebesinin mekanizmasını çözemedim. Herhalde ben kestiremeden bitecek.

Eğer okuyucularımız arasından bunu çözen varsa lütfen yorumlara yazsın.

Yabancı yatırımcılar daha çok varlık büyüklüğüne bakıyorlar. Mohnish Pabrai’nin son yayınında şirketin 2,5 milyar dolar değerinde olduğunu düşündüğünü söylemişti.

Yatırımlar devam ediyor ve şu anki piyasa değeri de 1,36 milyar dolar. 2,5 milyar dolara ulaşır mıyız? Geçer miyiz? Ne zaman ulaşırız ya da ulaşamayız? Bunların hepsi belirsiz. Fakat açıkçası, şirketin kârının düzenli olarak artmasını ve şirketin faaliyeti hakkında daha fazla haber almayı isterdim.

Hisse fiyatı 36 TL’lere kadar düşmüştü. Yabancı alımının kesilmesi ve bilanço ile beraber çok hızlı ve sert bir şekilde 30’ların altını gördük ve tekrar 30 üstüne attık.

Bunun dışında aldığımız bir haber olmadı.

Şirketin Genel Kurulu 29 Nisan’da yapılacak. Bir aksilik olmazsa katılmayı düşünüyorum. Sorularınız varsa alabilirim.

Benim de soracak çok sorum olacak.

Büyüme hikayesi olan stratejik bir şirket ama görünürlüğü ve kârlılığı düşük.

Şimdi de TRGYO’ya geçelim.

TRGYO

TRGYO’u alma sebebim hem NAD iskontosunun bulunması hem de yüksek nakit üretim kapasitesine sahip olmasıydı.

Bu nakdi de ülkenin çeşitli noktalarında alışveriş merkezi almak için kullanıyorlar ve kira gelirlerini arttırıyorlar.

Aynı zamanda da yap-satta da aktifler.

Düzenli kira geliri olan ve bunu büyütmeye iştahlı bir şirket. Bu özelliğini seviyorum.

SAHOL

SAHOL’de de büyük bir NAD iskontosu var. Zaten herkes biliyordur. En son ENKAI’de gördüğüm ve değerlendirdiğim bir durumdu.

Büyük bir yenilenebilir enerji tabanlı elektrik üretim işi var.

Bankası ve yapı işleri de var.

Savaşın bittiği bir durumda NAD iskontosunun hızlı bir şekilde kapanma olasılığını dikkate alarak bu pozisyonu aldım.

Duruma göre düşüşlerde biraz daha ekleme yapacak kurşunum var. Aldığım noktanın %10-20 altına düştüğünde ekleme yapmaya başlayacağım ya da o anki piyasa durumuna göre yukarı yönlü merdiven de yapabilirim.

Bu yeni pozisyonumdan umutluyum.

Şimdi gelelim Amerika petrol şirketleri fonu olan XLE’ye.

XLE – Petrol Yatırımı

XLE State Street’in Amerikan petrol şirketleri endeks fonu (State Street Energy Select Sector SPDR ETF).

Şu anda %2,62 temettü verimi var.

Kısaca neden aldığımdan bahsedeyim.

Herkes kısa vadede petrol ne olacak diye konuşuyor. Uzun vadede ise sermaye döngüsü sebebi ile petrolde uzun vadeli bir açık var ve nereden karşılanacağı belli değil. Şirketler yatırımdan daha çok hisse geri alımı yapıyor ve temettü dağıtıyor.

Dünyada her yıl %4-6 üretim kaybı yaşanıyor.

Bu şu demek: Petrol üretimi yerinde saymıyor, sürekli yeniden inşa edilmek zorunda ve şu an bu yatırım yapılmıyor.

Yani sizin mevcut üretimi sürdürebilmeniz için her sene 5 milyon varillik yeni yatırım yapmanız gerekiyor. Bu da 5 yılda hiç büyüme olmadığı varsayımı ile 25 milyon varillik bir üretim yatırımı yapılacağı anlamına geliyor. Bir de dünyada petrol talebinin sabit kalacağı varsayılıyor. Eğer sabit kalmazsa bu açık çok daha fazla olacaktır. Bu da fiyatları belli bir seviyede tutmaya yeter diye düşünüyorum.

Bu sebeple enerji ürünlerinin 2030 yılı sonrasına kadar revaçta olacağını düşünerek Amerikan petrol şirketleri ETF’ine yatırım yapma kararı aldım.

Fonun içerisinde Amerika’da kurulu, petrolün çıkarılmasından işlenmesine ve dağıtımına kadar bütün tedarik zincirinde faaliyet gösteren şirketler var.

Şimdi fonun dağılımına bakalım.

XLE’nin %40’ı Exxon Mobil ve Chevron’dan oluşuyor.

Bu arada şunu da belirtmem lazım. Eğer döngünün yanlış tarafında aldıysam bu fiyatlardan üzülebilirim.

Savaşa kadar, özellikle yeşil enerji yükselirken kimse petrol istemiyor gibi davranıyordu.

Gördük ki dünya hâlâ petrolle dönüyor ve üretim düşerken talep sabit kalsa bile, fiyatın ne yapacağını tahmin etmek zor değil.

Şimdi de son grafiklerimizi verip yazıyı bitireyim.

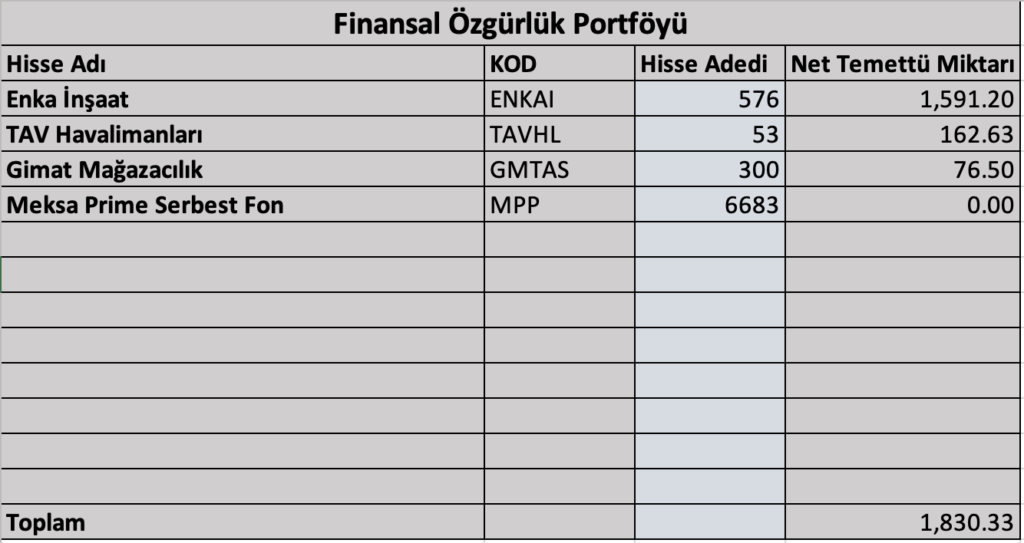

Finansal Özgürlük Portföyüm

Son olarak ufak ufak oluşturduğum emeklilik portföyünü de paylaşayım.

Burada ağırlığı ENKAI oluşturuyor. TAVHL ikinci sırada. Sonrasında Gimat Mağazacılık geliyor.

Burada amacım çok az tercih yapmak zorunda kalarak portföyü ve aldığım temettüyü büyütebilmek.

Bu portföyü oluştururken Yurtiçi ya da dışı fonlardan da yararlanacağım.

İlk amacım yıllık 1 asgari ücret kadar temettü geliri elde etmek.

Bakalım sonuçları sizinle de paylaşırım.

Sonuç ve Dersler

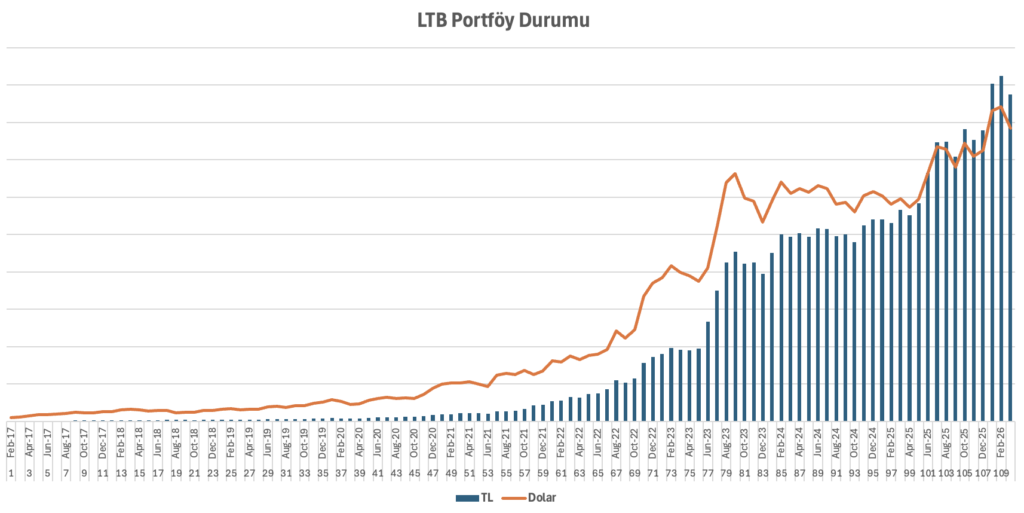

Portföy darbe aldı ama asıl darbe psikolojime geldi. Çünkü yatırımda en zor şey zarar etmek değil. Defalarca aynı hatayı farklı sebeplerle yapmak çok daha zararlı.

Enflasyondaki ve faizlerde düşüş senaryom iki senedir çeşitli nedenlerle bozuluyor ve her baharda ayrı bir dayak yiyoruz. Neyse, sağlık olsun diyelim.

Bu ay bana bir şeyi tekrar hatırlattı: Piyasada doğru olmak yetmez. Doğru zamanda haklı olmak gerekir.

En önemlisi de Hayatta kalmadan hiçbir strateji işe yaramaz.

Bütün okuyucularımın finansal olarak hayatta kalacağı bir yıl dilerim.

Şimdilik benden bu kadar.

Saygılar.

Bende aynıyım psikoloji çok önemli. Borsaya başlamadan günlük hayatta ne düşünüyordum unuttum çünkü her anım hisseleri portföyü düşünmekle geçiyor. 2 yıldır zirvesinden de geride üstüne enflasyon ve fırsat maliyeti eklenince ilave bir ev parası gitmiş gibi görünüyor. 160 küsürden Tofaş 170 küsür tüpraş sattım zamanında en diplerden çok kötü tercihler oldu. Pasif yatırımcı olarak hareket etmiyorum ama çok yanlış biliyorum. Her akşam şirketlere bakarım 5 yıldır. Ama çok değişiklik yapmıyorum maalesef. 3 yıldır zararda bekleten hisse var hala çıkar şirket işinde gücünde diye bekliyorum. Cci, mavi, Migros, froto, ismen, Trgyo, ozkgy, sayas, meditera, bimas, tavhl, glcvy, ansgr, gesan, daha ne alayım hepsi fena olmayan şirketler. Ama nominal ve reel zarar var.

Reysaş konusunda bizim de kafamız karışık, 1 saat kadar önce finansal değerlendirme yazımızı yayınladık ve benzer soruları biz de soruyoruz. Belki size de fikir verir.

https://kartopu.money/blog/reysas-gyo-2025-bilanco-degerlendirmesi/

Reysaş bir yana gerçekten zor bir ayı geride bıraktık ve yaşananlar bakınca daha zor bir ay bizi bekliyor olabilir. Umarız yıl sonu temettü hedefinin de ötesinde bir getiriye erişirsiniz. Sonuçları merakla bekliyoruz olacağız.

Zevkle okuyorum sizi teşekkürler. Bende günlük durmadan takip ederim şirketleri. Bilgi seviyem yine de düşük, ciddi emek lazım onu anladım. Kolay değil, çok çeşitli bakış açısı olmalı. Esnek, cesur, sakin ve temiz bir beyin olmalı işlem yaparken. Disiplin ve strateji şart. İnat etmemek kabullenmek lazım. Haklı çıkmayı beklemek yerine para kazanmaya bakmak lazım. Anlamaya çalışmak yerine yararlanmak lazım. Şu aralar bana gelirsek, froto büyük ağırlıkta %15 felan sonra Migros geliyor yarısını satıp grsel, tnztp ve kalekim mi eklesem diyorum sizin dediğiniz gibi yazı gelirse kazanırım tura gelirse kaybetmem çünkü bilançoları sağlam şirketler.