Herkese selamlar.

John Kenneth Galbraith’in yazdığı en önemli kitaplardan biri olan “The Great Crash 1929” yani “1929 Buhranı” bize her zaman anlatılan ve hala çok korkulan 1929 Buhranının sebeplerini, sonuçlarını ve Buhran süresince yaşananları anlatıyor.

Kitabı geçenlerde bitirdim ve altını çizdiğim yerleri sizlerle paylaşmak istiyorum.

Hem İngilizcesini ve hem de Türkçe çevirisini koydum.

Arşiv olarak dursun, gerektiğinde (inşallah bir daha gerekmez) dönüp bakarız.

Hadi başlayalım.

1929 Buhranı Öncesindeki Ortam

1929’da ve öncesinde meydana gelen ve Güney Denizi Balonu’ndan Florida arsa patlamasına kadar önceki her spekülatif taşkınlığı niteleyen, gerçeklikten toplu kaçışın en belirgin özelliği, beraberinde bir ‘Otorite’ taşımasıydı. Hükümetler ya spekülatörler kadar şaşkın durumdaydı ya da mantıklı olmanın, insanı alay konusu olmaya, oyunbozanlık suçlamasıyla kınanmaya veya şiddetli bir siyasi misilleme tehdidine maruz bıraktığı bir dönemde, sağduyulu davranmayı akıllıca bulmuyorlardı.

Bu vazgeçilmez gerçeklik unsuru üzerine kadınlar ve erkekler, spekülatif bir hayal dünyası inşa etmeye koyulmuşlardı. Bu dünya, inanmaya ikna edilmesi gereken insanların değil, inanmak için bahane arayan insanların yaşadığı bir dünyadır.

Oysa bu açıklama, insanların yalnızca bunu finanse edecek parayı bulabildikleri sürece her zaman spekülasyon yapacaklarını varsayar.

Gerçek bir spekülatif çılgınlığın ayrılmaz parçası olan hayal dünyasına toplu kaçış, bu noktada tüm hızıyla başladı.

Ne var ki, her spekülasyon döneminde olduğu gibi, artık insanların amacı birşeyin gerçekliğine ikna edilmek değil, hayalden ibaret bu yeni dünyaya kaçabilmek için mazeretler bulmaktı.

Bir balonun büyüme sürecinin belli bir noktasında, mülkiyete dair tüm unsurlar (fiyatın erken bir yükseliş göstereceği beklentisi dışında) anlamsız hâle gelir. Mülkten elde edilen gelir, kullanımından doğan fayda, hatta uzun vadeli değeri artık yalnızca teorik bir meseleye dönüşür. Florida’daki daha uç arsa örneklerinde olduğu gibi, bu tür faydalar ya hiç yoktur ya da hatta negatiftir.

Walter Bagehot’un bir zamanlar gözlemlediği gibi: İnsanların en kolay kandırıldıkları zaman en mutlu oldukları andır.

Kimse Ne Olacağını Bilmiyor

Bilge olsun ya da olmasın, hiç kimse durgunlukların ne zaman geleceğini ya da gecikip gecikmediğini bilmiyordu, bugün de bilmiyor.

Olan biten şuydu: Borsada gürültülü bir yükseliş yaşanıyordu ve her yükseliş gibi bunun da sona ermesi kaçınılmazdı.

Fiyat yükselişi durduğunda, yani artış beklentisiyle alım yapanların arzı tükendiğinde, kaldıraçlı hisse sahipliği anlamsız hâle gelir ve herkes satış yapmak ister. Piyasa dengesini bulamaz ve sert bir biçimde çöker.

Herbert Hoover’ın bakış açısına göre ve bu noktada Hoover’ın görüşleri yaygın biçimde paylaşılmaktadır, enflasyon konusunda endişe duymaktan çok uzak olan Strong, aslında onun ortaya çıkmasından en çok sorumlu kişiydi. 1927 yılında, zor durumda olan Avrupalılara yardım etmek amacıyla faiz oranlarının gevşetilmesinde öncülüğü üstlenen de oydu. Bu nedenle Bay Hoover, daha sonra onu ‘Avrupa’nın zihinsel bir uzantısı’ olarak nitelendirmiştir. (Çevirmen Notu: 1929 Buhranının en büyük nedenlerinden birinin de Avrupaya yardım etmek için Churchill’in ikna etmesi ile ABD’nin gereksiz yere faiz indirmesi ve spekülatif çılgınlığın körüklenmesi olduğu düşünülüyor)

Bilgi, manipülasyon becerisi ya da finansal deha, yatırım ortaklıklarının sahip olduğu tek sihir değildi. Bir de kaldıraç vardı.

Bu, kaldıraçlı yapının sihiriydi ama mesele yalnızca bundan ibaret değildi. Eğer değerini adeta mucizevi biçimde artırmış olan bir yatırım ortaklığının hisseleri, benzer ölçüde kaldıraç kullanan başka bir yatırım ortaklığı tarafından elde tutuluyorsa, bu ikinci ortaklığın hisseleri, başlangıçtaki yüzde ellilik artışın ardından yüzde yedi yüz ile sekiz yüz arasında bir değer artışı daha gösterirdi. Bu böyle sürüp giderdi.

1929’da geometrik serinin harikalarının keşfi, Wall Street’i, tekerleğin icadıyla kıyaslanabilecek bir güçle vurdu. Birbirini finanse eden yatırım ortaklıkları kurmak için adeta bir hücum başladı. Yatırım ortaklıkları, yatırım ortaklıklarını destekliyor, onlar da bir başkalarını destekliyordu. Üstelik kaldıraç mucizesi, tüm bu yapının arkasındaki nihai kişi için bunu görece maliyetsiz bir operasyon hâline getiriyordu.

Kreuger & Toll nihai değeri olan sıfıra doğru inerken, kaldıraç da devredeydi. Geometrik seriler tersine işlediğinde de en az aynı ölçüde dramatiktir. Ancak kaldıraç matematiğinin bu yönü 1929’un başlarında hâlâ açığa çıkmamıştı. Bu yüzden, o dikkat çekici yılın en dramatik yatırım şirketi tanıtımlarına, Goldman Sachs’inkilere, önce dikkat kesilmek gerekir.

İlluzyonun Şafağında

O yıl Wall Street’te yaz durgunluğu diye bir şey yoktu. Büyük yatırım ortaklığı kampanyalarıyla birlikte, tarihin gördüğü en büyük piyasa yükselişi de yaşanıyordu. Fiyatlar her gün yükseliyordu, neredeyse hiç düşmüyorlardı.

Bilgelikle ya da iyi şansın yardımıyla, Dernek 1929’un başlarında temkinli bir kötümserlik içindeydi. Tahmincileri, bir durgunluğun (ama kesinlikle bir depresyonun değil) gecikmiş olduğuna karar vermişlerdi. Haftalarca, iş dünyasında hafif bir gerileme öngördüler. 1929 yazına gelindiğinde bu gerileme, en azından gözle görülür herhangi bir biçimde, ortaya çıkmayınca, Dernek vazgeçti ve hatasını kabul etti. Sonuçta, işlerin iyi gidebileceğine karar verdi.

Bu, bu tür meselelerin değerlendiriliş biçimi açısından bakıldığında, hâlâ saygın bir sicildi; fakat ardından çöküş geldi. Dernek, ciddi bir depresyonun ufukta olmadığına inanmaya devam etti.

Kasım ayında ise, 1920-21’deki türden ağır bir depresyonun ‘olasılık sınırlarının dışında’ olduğunu kesin bir dille ifade etti. Uzun süreli bir tasfiye süreciyle karşı karşıya değiliz, dedi. Dernek bu görüşü, kendisi tasfiye edilene kadar yinelemeyi sürdürdü.

Ancak istisnalar da vardı. Bunlardan biri, International Acceptance Bank’tan Paul M. Warburg’du. Öngörülerine, Irving Fisher’ın tahminleriyle aynı düzeyde önem atfedilmeliydi. Bu öngörüler dikkat çekici derecede isabetliydi.

Mart 1929’da, daha sıkı bir Federal Reserve politikası çağrısında bulundu ve sınırsız spekülasyon içindeki mevcut çılgınlık derhâl dizginlenmezse, bunun kaçınılmaz olarak yıkıcı bir çöküşle sonuçlanacağını savundu.

Bunun, yalnızca spekülatörler açısından değil, tüm ülkeyi kapsayan genel bir durgunluğu tetikleyecek kadar talihsiz olacağını’ belirtti.

Bu durum, piyasaya dair söylemlerin büyük bir kısmı için de geçerliydi. Şehir merkezindeki Scranton’da verilen bir öğle yemeğinde, bilgili bir doktor, Western Utility Investors hisselerinin yakında bölüneceğinden ve bunun fiyatlar üzerindeki etkisinden söz etti. Ne doktor ne de dinleyicileri, neden bir bölünme olması gerektiğini, bunun neden değerleri artıracağını ya da Western Utility Investors’ın neden başlı başına herhangi bir değere sahip olması gerektiğini biliyordu.

Ama ne doktor ne de dinleyicileri, aslında bilmediklerini de bilmiyorlardı. Bilgelik çoğu zaman gerçek ya da olguyla değil, onu dile getiren kişiyle ve dile getiriliş biçimiyle ilişkilendirilen bir soyutlamadır.

Piyasadaki halk ilgisini küçümsemekten ziyade abartmanın daha tehlikeli olduğu söylenebilir. 1929’a gelindiğinde herkesin piyasada olduğu klişesi, kelimesi kelimesine doğru olmaktan çok uzaktır. O zaman da, bugün olduğu gibi, işçilerin, çiftçilerin, beyaz yakalı çalışanların ve aslında Amerikalıların büyük çoğunluğu için borsa, uzak ve belirsiz biçimde uğursuz bir şeydi. O zaman da, bugün olduğu gibi, çok az kişi bir menkul kıymetin nasıl satın alındığını biliyordu. Borçla hisse satın almak, gündelik hayattan Monte Carlo’daki bir kumarhane kadar uzaktı.

Güney Deniz Balonu hakkında şu gözlem yapılmıştır: “Devlet adamları siyaseti, avukatlar hukuku, tüccarlar ticareti, hekimler hastalarını, esnaf dükkânlarını, itibarlı borçlular alacaklılarını, din adamları kürsülerini, hatta kadınlar bile kendi gurur ve kibirlerini unuttular.” 1929’da da durum tam olarak buydu.”

New York bankaları, spekülatif yapıyı ayakta tutabilmek için Federal Reserve’den de yoğun biçimde borçlanıyordu. Haftalık borçlanmaları 64 milyon dolar artmıştı. Ağustos ayında, yurt dışından New York’a altın akışı güçlü biçimde devam ediyordu. Buna rağmen yeni ayın iyi başladığı izlenimi hâkimdi. Güvene dair çeşitli emareler vardı.

Çöküş

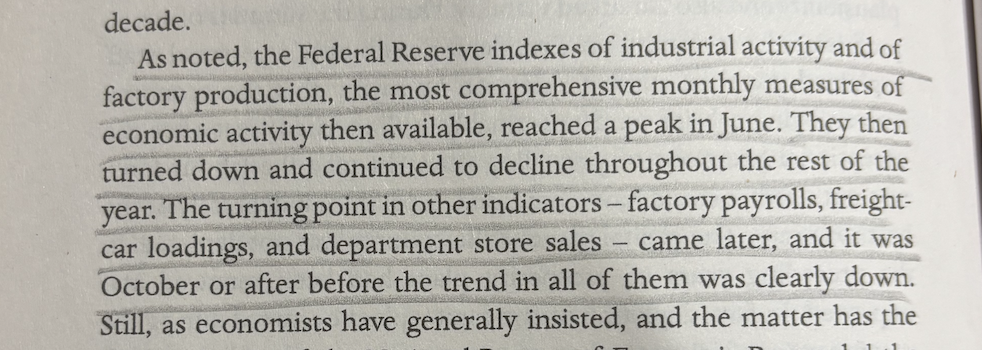

1929 sonbaharına gelindiğinde, olaylara dair genel kabul gören görüşe göre ekonomi artık derin biçimde bir durgunluğun içindeydi. Haziran ayında hem sanayi üretimi hem de fabrika üretimi endeksleri zirveye ulaşmış ve ardından aşağı dönmüştü. Ekim ayına gelindiğinde Federal Reserve’in sanayi üretim endeksi, dört ay önce 126 iken 117 seviyesine gerilemişti. Çelik üretimi hazirandan itibaren düşüşe geçmişti. Ekim ayında demiryolu yükü azalmıştı. En oynak sektörlerden biri olan konut inşaatı zaten birkaç yıldır geriliyordu ve 1929’da daha da sert bir düşüş yaşadı. Nihayetinde borsa da çöktü.

Bu dönemin ekonomik davranışını derinlemesine inceleyen bir araştırmacı, piyasa çöküşünün esas olarak sanayi alanında zaten açıkça görülmekte olan değişimi yansıttığını söylemiştir.

Bu açıdan bakıldığında borsa, belki bu örnekte biraz gecikmeli olarak, altta yatan ya da temel ekonomik durumu yansıtan bir aynadan ibarettir. Nedensellik ekonomiden borsaya doğru işler, asla tersine değil.

1929’un Eylül ya da Ekim ayına kadar ekonomik faaliyetteki gerileme son derece sınırlıydı. İleride savunacağım gibi, piyasa çöküşüne kadar bu aşağı yönlü hareketin, 1927’de tersine dönmüş ya da sonrasında 1949’da tersine dönecek benzer bir hareket gibi, yakında kendini düzeltebileceği makul biçimde varsayılabilirdi.

Felaket beklemek için ortada hiçbir neden yoktu. Kimse üretimin, fiyatların, gelirlerin ve diğer tüm göstergelerin üç uzun ve kasvetli yıl boyunca küçülmeye devam edeceğini öngöremezdi. Ancak piyasa çöküşünden sonra, işlerin artık uzun süre boyunca çok daha kötüye gidebileceğini düşünmek için makul gerekçeler ortaya çıktı.

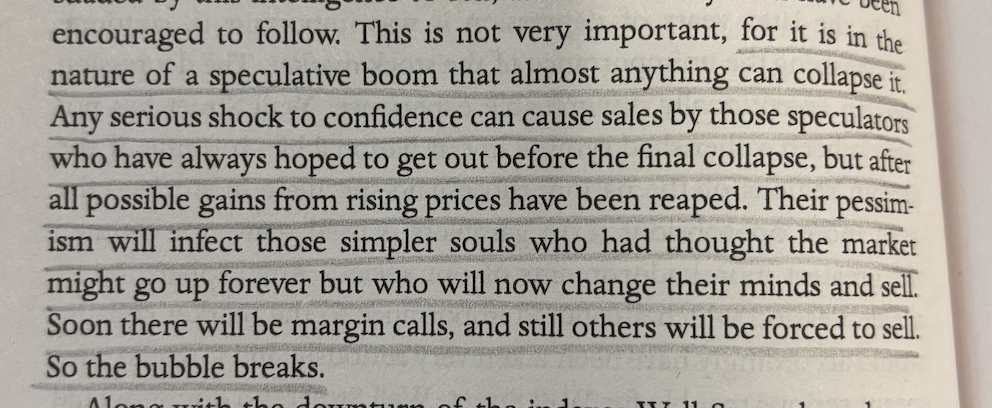

Piyasalar düşerken ciddi ya da değil, bir durgunluğun önceden öngörülmesi mümkün değildir. Endekslerdeki düşüşün spekülatörleri ürkütmüş olması, onları hisselerini elden çıkarmaya sevk etmesi ve böylece zaten er ya da geç patlaması gereken bir balonu patlatmış olması ihtimali hâlâ vardır.

Bu çok da önemli değildir, çünkü spekülatif bir patlamanın doğası gereği, neredeyse her şey onu çökertmeye yeter. Güvene yönelik herhangi ciddi bir şok, nihai çöküşten önce çıkmayı hep ummuş ama yükselen fiyatlardan elde edilebilecek tüm kazançlar toplandıktan sonra harekete geçen spekülatörlerin satış yapmasına yol açabilir.

Onların karamsarlığı, piyasanın sonsuza kadar yükseleceğini sanmış olan, ancak şimdi fikir değiştirip satışa geçecek daha saf ruhlara da bulaşacaktır. Çok geçmeden teminat tamamlama çağrıları (margin call) gelir ve başkaları da zorla satış yapmaya mecbur kalır. İşte balon böyle patlar.”

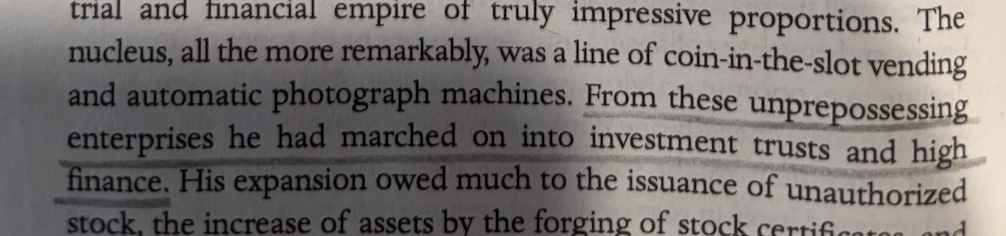

Bu sıradan ve gösterişsiz girişimlerden yola çıkarak yatırım ortaklıklarına ve yüksek finans dünyasına doğru ilerlemişti. Genişlemeleri, büyük ölçüde yetkisiz hisse senedi ihracına dayanıyordu.

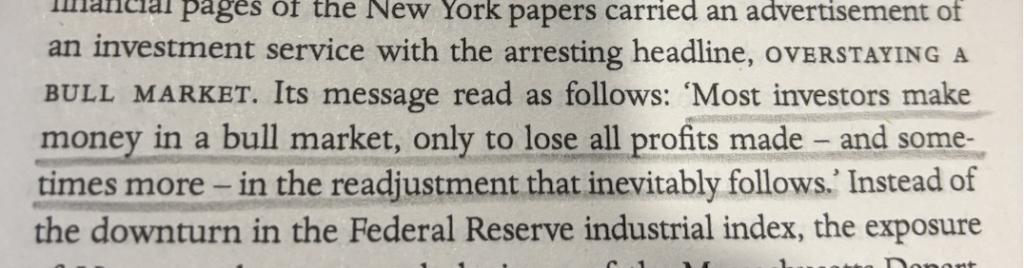

Yatırımcıların çoğu boğa piyasasında para kazanır, ancak ardından kaçınılmaz olarak gelen düzeltme sürecinde elde ettikleri tüm kârları, hatta bazen daha fazlasını, kaybederler.

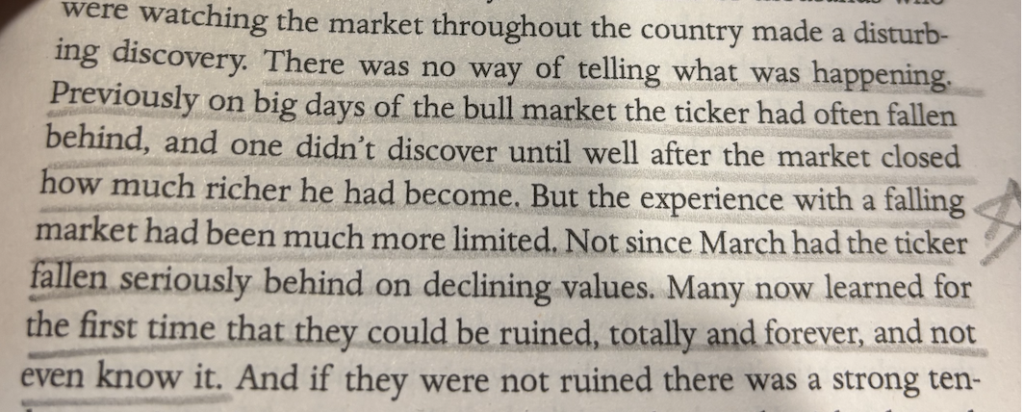

Ne olup bittiğini anlamanın hiçbir yolu yoktu. Boğa piyasasının büyük günlerinde, fiyat bandı (ticker) çoğu zaman geride kalırdı. İnsan, piyasa kapandıktan çok sonra ne kadar zenginleştiğini öğrenebilirdi.

Ancak düşen bir piyasayla ilgili deneyim çok daha sınırlıydı. Mart ayından beri ilk kez, düşen fiyatlar karşısında fiyat bandı ciddi biçimde geride kalmıştı. Birçok kişi, ilk kez farkına bile varmadan, tamamen ve sonsuza dek mahvolabileceklerini öğrenmiş oldu.

Borsa’nın tüm gizemleri arasında, satmak isteyen herkes için mutlaka bir alıcı bulunması gerektiği fikri kadar anlaşılması güç olanı yoktur. 24 Ekim 1929, gizemli olanın aslında kaçınılmaz olmadığını gösterdi Çoğu zaman alıcı yoktu. Ancak çok büyük fiyat düşüşlerinden sonra birileri teklif vermeye razı oluyordu.

Belirsizlik, giderek daha fazla insanı satış yapmaya sevk etti. Diğerleri ise artık teminat tamamlama çağrılarına yanıt veremedikleri için pozisyonlarından zorla çıkarıldılar. Saat on bir buçuk itibarıyla piyasa kör, amansız bir korkuya teslim olmuştu. Bu, gerçekten de panikti.

Chicago ve Buffalo borsaları kapanmıştı. Bir intihar dalgası başlamıştı ve tanınmış on bir spekülatör şimdiden hayatına son vermişti.

“1925’te Britanya’yı yeniden altın standardına ve aşırı değerli sterline döndüren de Mr. Winston Churchill’di.”

Dolayısıyla, Montagu Norman’ı New York’ta daha gevşek bir para politikası için yalvarmak zorunda bırakan baskıdan o sorumluydu. Bu da, o kritik anda kredinin gevşetilmesine yol açtı ve akademik bakışa göre bunun sonucunda da ekonomik patlama ortaya çıktı. Şimdi Churchill’in, hayal edilebileceği üzere, kendi korkunç eserine baktığı düşünülüyordu.

Kriz Derinleşiyor

İlk teminat tamamlama çağrısını karşılayacak parası olan şanslı spekülatör, çok geçmeden bir tane daha ve aynı derecede acil çağrı aldı. Onu da karşılarsa bunun ardından bir tane daha gelecekti. Sonunda elindeki tüm para ondan çekilip alındı ve kayboldu.

Akıllı paraya sahip olan ve ilk çöküş geldiğinde piyasadan güvenle çıkmış olan kişi ise, doğal olarak tekrar içeri girip kelepir hisseleri toplamaya yöneldi. Nitekim, 24 Ekim’de kayda geçen 12.894.650 hissenin satılmasıyla, tam olarak aynı sayıda hisse de satın alındı. Ancak bu sözde kelepirler de ardından yıkıcı bir düşüş yaşadı.

Ekim ayının tamamını ve Kasım ayının tamamını bekleyen, işlem hacminin yeniden normale döndüğünü gören ve Wall Street’in bir perşembe pazarı kadar sakinleştiğine tanık olan kişi, daha sonra hisse satın aldığında, bunların değerinin izleyen yirmi dört ay içinde satın alma fiyatının üçte birine, hatta dörtte birine düştüğünü görecekti.

Coolidge dönemi boğa piyasası dikkate değer bir olguydu. Onun tasfiye edilirken gösterdiği acımasızlık da, kendi tarzında, en az o kadar dikkat çekiciydi.

Geçmiş deneyimlerinde piyasanın her zaman yükseldiğini görmüş olan binlerce spekülatör, ilk defa yeni yaşam tarzının karanlık yüzüyle karşılaştı. Her yeni fiyat, bir öncekinden çok daha aşağıdaydı. Eşi benzeri görülmemiş işlem hacmiyle baş edemeyen fiyatları gösteren sistemler, piyasanın çok gerisinde kalmıştı.

Kaldıraçlı hisse taşıyanlkar için felaketin tek yüzü vardı: Düşen fiyatlar. Fakat artık fiyatların düşmesine izin verilecekti. Bundan sonra spekülatörün tek tesellisi, yıkımının düzenli ve medeni bir biçimde gerçekleşecek olmasıydı.

Ertesi gün, bazen kurtuluşun imkânsız göründüğü anlarda tam da kurtuluşu getiren güçler yeniden devreye girdi. Hisseler olağanüstü bir biçimde, adeta mucizevi şekilde yükseldi. Üstelik bu yükseliş yüksek bir hacimle gerçekleşti Times sanayi hisseleri endeksi gün içinde 31 puan yükseldi ve böylece bir önceki günün korkunç kayıplarının büyük bir kısmını telafi etti.

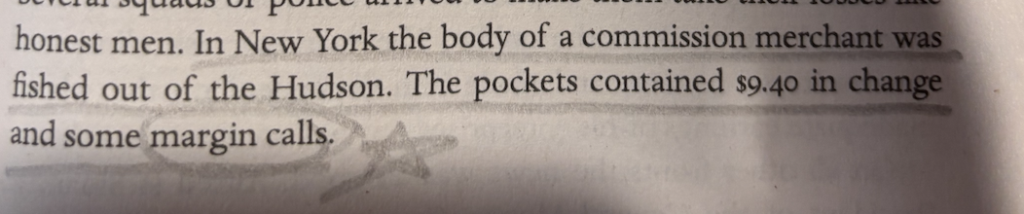

New York’ta bir komisyon tüccarının cesedi Hudson Nehri’nden çıkarıldı. Ceplerinden 9,40 dolar bozuk para ve bazı teminat tamamlama çağrısı çıktı.

Rezerv Bankaları, faiz oranlarını gevşetmek ve kredi arzını serbest bırakmak amacıyla tahvillerde yoğun açık piyasa alımlarına da girişti.

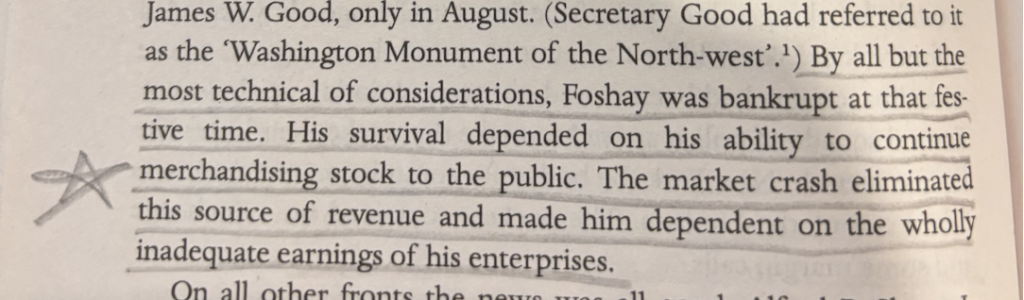

En teknik ayrıntılar dışında bakıldığında, Foshay o şatafatlı dönemde fiilen iflas etmiş durumdaydı. Hayatta kalışı, hisse senetlerini halka pazarlamayı sürdürebilme becerisine bağlıydı.

Piyasa çöküşü bu gelir kaynağını ortadan kaldırdı ve onu, girişimlerinin bütünüyle yetersiz kazançlarına bağımlı hâle getirdi.

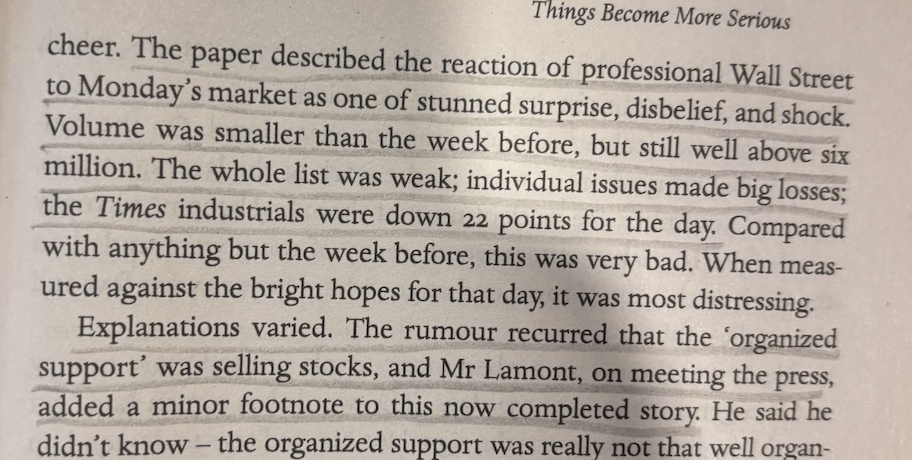

Gazete, Wall Street profesyonellerinin pazartesi günkü piyasaya verdikleri tepkiyi donakalma, inanamama ve şok olarak tanımlıyordu.

İşlem hacmi bir önceki haftaya göre daha düşüktü, ancak yine de altı milyonun hayli üzerindeydi.

Tüm liste zayıftı; tek tek hisselerde büyük kayıplar yaşandı. Times sanayi endeksi günü 22 puan düşüşle kapattı. Bir önceki haftanın dışındaki herhangi bir dönemle kıyaslandığında bu çok kötüydü.

O gün için beslenen parlak umutlarla karşılaştırıldığında ise son derece sarsıcıydı.Çeşitli açıklamalar vardı. Kimisi organize desteğin hisseleri sattığını söylüyordu. Mr Larmont da basına konuşurken bu tamamlanmış hikayeye bir not eklemişti.

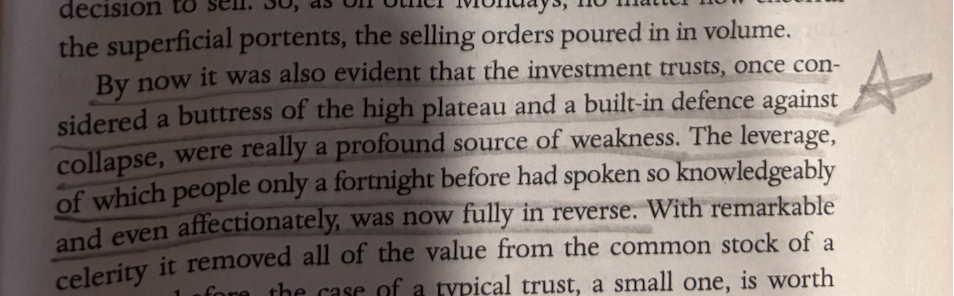

Artık, bir zamanlar yüksek platoyu destekleyen ve çöküşe karşı yerleşik bir savunma olarak görülen yatırım ortaklıklarının, gerçekte derin bir zayıflık kaynağı olduğu da açıkça ortaya çıkmıştı.

Yalnızca iki hafta önce insanlar hakkında bu denli bilgili ve hatta sevgiyle söz edilen kaldıraç, şimdi bütünüyle tersine dönmüştü.

O günlerde, daha fazla insanın paraya daha acil biçimde ihtiyaç duyduğu bir başka zaman hiç olmamıştı.

Piyasalarda birinin yakalandığı söylentisi, alacaklılarının çekirge sürüsü gibi üzerine çökmesi için verilen bir işaretti.Teminat tamamlama çağrılarını karşılamakta zorlanan pek çok kişi, en azından geri kalanını elde tutabilmek ve böylece talihsizliklerinden bir parça kurtarabilmek için bazı hisselerini satmak istiyordu.

Ne var ki bu insanlar, yatırım ortaklığı menkul kıymetlerinin kayda değer herhangi bir bedelle, hatta belki de hiç satılamadığını fark ettiler.

Sonuç olarak, iyi nitelikli satılabilir menkul kıymetlerini satmaya zorlandılar

Steel, General Motors, Tel and Tel gibi standart hisseler bu nedenle piyasaya anormal hacimlerde boşaltıldı. Fiyatlar üzerindeki etkisi ise zaten tüm çıplaklığıyla ortaya çıkmıştı.

Büyük yatırım ortaklığı balonu, kötü hisselerin iyileri piyasadan dışladığı, Gresham Kanununun kendine özgü bir tezahürüyle sona ermişti.

Yatırım fonları birbirlerine büyük ölçüde yatırım yapmışlardı. Sonuç olarak Blue Ridge’deki düşüş Shenandoah’u da vurdu ve Shenandoah’daki çöküş, Goldman Sachs Trading Corporation için çok daha yıkıcı oldu.”

Ne var ki, bunların hiçbiri hemen fark edilmedi. Bir kişi kendini finansal bir deha olarak görmüşse, bu dehaya duyduğu inanç bir anda ortadan kalkmaz.

Hırpalanmış ama boyun eğmemiş bu dehaya göre, kendi şirketinin hisselerini desteklemek hâlâ cesur, yaratıcı ve etkili bir yol gibi görünüyordu. Hatta bu, yavaş ama kaçınılmaz bir ölümün tek alternatifi gibi algılanıyordu. Bu nedenle, nakit kaynaklarının elverdiği ölçüde, yatırım ortaklıklarının yöneticileri daha hızlı ama eşit derecede kesin bir ölümü tercih ettiler. Kendi değersiz hisselerini satın aldılar.

İnsanlar, pek çok kez başka insanlar tarafından dolandırılmıştır. 1929 sonbaharı ise, belki de insanların ilk kez geniş çapta kendilerini dolandırmayı başardıkları dönemdi.

Piyasanın dışından da rahatsız edici haberler geliyordu. Temel göstergeler bozulmaya başlamış görünüyordu. Haftalık vagon yüklemelerine ilişkin veriler, bir önceki yıla kıyasla sert bir düşüşe işaret ediyordu. Çelik üretim oranı, bir önceki haftaya göre belirgin biçimde gerilemişti.

Daha da ciddisi, durgunluk emtia piyasalarına da yayılmıştı. Önceki günlerde bunlar borsayla birlikte ve ona paralel tepkiler vermişti. Bu çarşamba günü ise kendi başlarının çaresine bakmak zorunda kaldılar. Pamuk fiyatları, haftalardır görülen en yoğun işlemler eşliğinde sert biçimde düştü.

Öğle saatlerinde fiyatların dikey bir şekilde düşmesi üzerine, buğday piyasasında panikten söz edilmeye başlandı.

Şehir merkezindeki otel görevlilerinin, misafirlere odanın uyumak için mi yoksa atlamak için mi istendiğini sordukları söyleniyordu.

Büyük Düşüşün Ardından

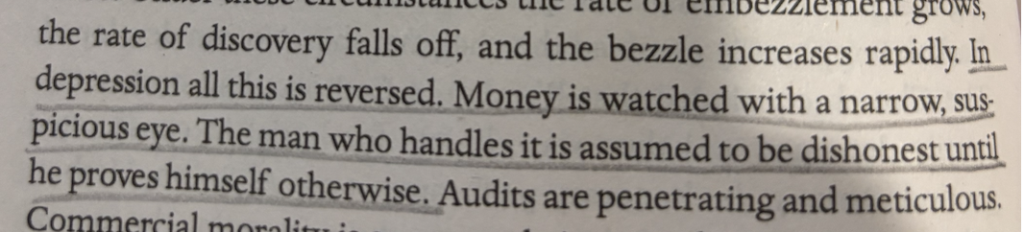

Depresyon döneminde ise tüm bunlar tersine döner. Para, dar ve kuşkucu bir bakışla izlenir. Onu yöneten kişinin, aksini kanıtlayana kadar dürüst olmadığı varsayılır. Denetimler derinlemesine ve titizdir.

Bagehot’un bir zamanlar gözlemlediği gibi: Her büyük kriz, daha önce kimsenin şüphelenmediği pek çok kuruluşun aşırı spekülasyonlarını ortaya çıkarır.

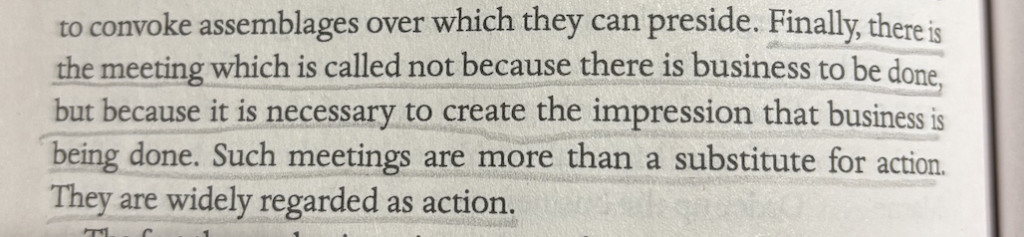

Son olarak, yapılacak bir iş olduğu için değil; iş yapılıyormuş izlenimi yaratmak gerektiği için toplanan toplantı vardır. Böylesi toplantılar, eylemin yerine geçen şeyler olmanın ötesindedir. Geniş ölçüde, bizzat eylemin kendisi olarak kabul edilirler.

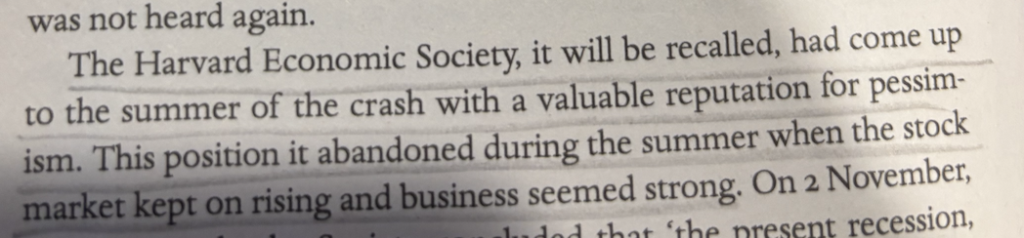

Hatırlanacağı üzere, Harvard Ekonomi Topluluğu çöküşün yaşandığı yaza, kötümserliğiyle edindiği değerli bir itibarla girmişti. Ancak bu tutumunu, yaz ayları boyunca borsa yükselmeye devam edip iş dünyası güçlü görünürken terk etti.

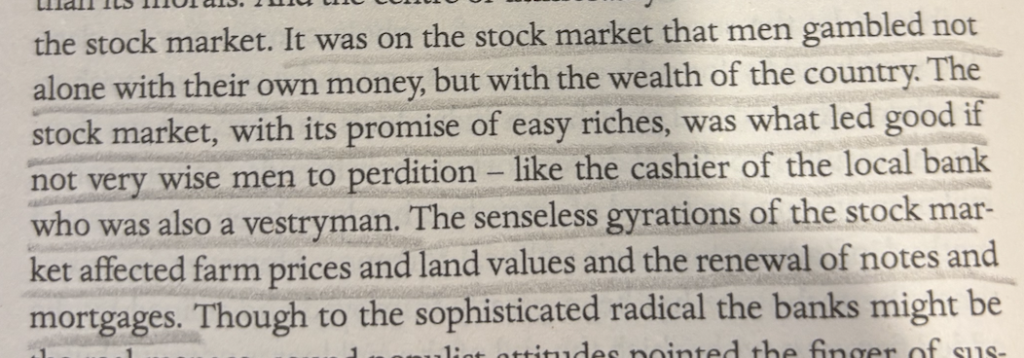

Borsa, kolay zenginlik vaadiyle, iyi ama pek de bilge olmayan insanları felakete sürükleyen şey oldu. Yerel bankanın aynı zamanda kilise görevlisi olan veznedarı gibi. Borsanın bu anlamsız savrulmaları, tarım ürünleri fiyatlarını ve toprak değerlerini etkiledi. Senetlerin ve ipoteklerin yenilenmesini de belirledi.

Richard Whitney de, birçokları gibi düşen piyasada hisse senedini desteklemenin sonuçları ile karşılaştı.

Büyük krizler, onlarla başa çıkmaya ehil insanları ortaya çıkarır!

Bu, biraz acı bir ilaçtı. Üstelik, tıpkı onları oluşturan insanlar gibi, düzenleyici kurumların da belirgin bir yaşam döngüsü vardır. Gençliklerinde enerjik, saldırgan, misyoner ruhlu ve hatta hoşgörüsüzdürler. Daha sonra yumuşarlar ve yaşlılıkta yani on ya da on beş yıl sonra, bazı istisnalar dışında, ya düzenledikleri sektörün bir uzantısına dönüşürler ya da bunaklaşırlar.

SEC özellikle saldırgandı. Ne de olsa, her genç düzenleyici kurum için Wall Street, meydan okunması gereken zorlu bir rakip gibi görünürdü.

Sebepleri ve Sonuçları

Faiz oranı ve kredi arzından çok daha önemli olan şey, ruh hâlidir. Büyük ölçekli spekülasyon, güven ve iyimserliğin yaygın bir biçimde hissedilmesini ve sıradan insanların kaderlerinde zengin olmanın yazılı olduğuna dair bir inancı gerektirir. İnsanların ayrıca başkalarının iyi niyetine, hatta iyilikseverliğine de güven duyması gerekir. Çünkü zenginleşmeleri başkalarının aracılığıyla gerçekleşecektir.

1929’da Profesör Dice şu gözlemde bulunmuştu: ‘Halk, liderlerine inanır. Sanayinin önde gelenleri artık büyük dolandırıcılar olarak bakmıyoruz. Radyodan seslerini duymadık mı? Onların düşüncelerine, hırslarına ve ideallerine, neredeyse bir insanın dostuyla konuşması kadar yakından aşina değil miyiz?

İnsanlar temkinli, sorgulayıcı, insanlardan soğumuş, kuşkucu ya da huysuz olduklarında, spekülatif coşkulardan etkilenmezler. Tasarrufların da bol olması gerekir. Spekülasyon, her ne kadar borçlanmaya sırtını dayamış olsa da, ona katılanların bir kısmı tarafından da beslenmek zorundadır.

Tasarruflar hızla artıyorsa, insanlar bunların birikimine daha düşük bir marjinal değer atfeder. Çok daha yüksek bir getiri ihtimali karşısında, bir kısmını riske atmaya istekli olurlar.

Son olarak, spekülatif bir patlamanın az ya da çok bağışıklık kazandırıcı bir etkisi vardır. Ardından gelen çöküş, spekülasyonun gerektirdiği ruh hâlini otomatik olarak yok eder. Buna göre, bir spekülasyon patlaması, bir başkasının hemen gerçekleşmeyeceğine dair makul bir güvence sağlar. Ancak zamanla ve hafızanın silikleşmesiyle birlikte bu bağışıklık aşınır. Yeniden ortaya çıkış mümkün hâle gelir. 1935’te Amerikalıları borsada yeni bir spekülatif maceraya sürükleyecek hiçbir şey yoktu.

Belirtildiği gibi, o dönemde mevcut olan ekonomik faaliyetin en kapsamlı aylık göstergeleri sayılan Federal Reserve’in sanayi faaliyeti ve fabrika üretimi endeksleri haziran ayında zirveye ulaştı. Ardından yön değiştirdiler ve yılın geri kalanında düşüşlerini sürdürdüler. Diğer göstergelerdeki dönüm noktası, fabrika bordroları, yük vagonu yüklemeleri ve büyük mağaza satışları, daha sonra geldi ve ekim ayında ya da sonrasında, hepsinde eğilimin açık biçimde aşağı yönlü olduğu görülüyordu.

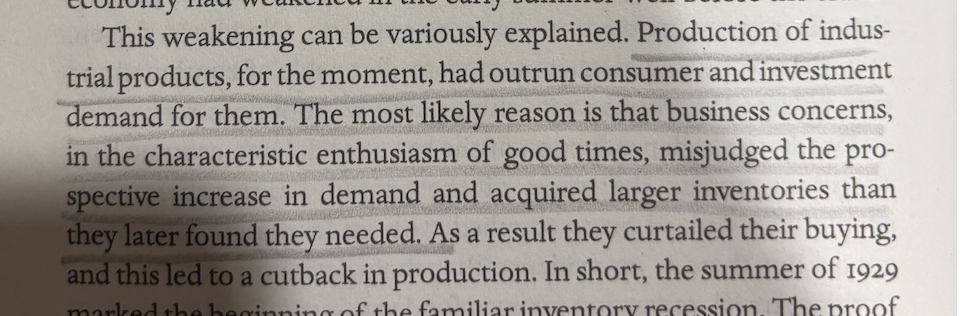

Bu zayıflama çeşitli biçimlerde açıklanabilir. O an itibarıyla, sanayi ürünlerinin üretimi, bunlara yönelik tüketim ve yatırım talebinin önüne geçmişti. En muhtemel neden, iyi zamanların kendine özgü coşkusu içinde iş dünyasının, talepte beklenen artışı yanlış değerlendirmesi ve sonradan ihtiyaç duyduklarından daha çok stok yapmış olmasıdır. Bunun sonucunda alımlarını kıstılar ve bu da üretimde bir daralmaya yol açtı.

Krize Sebep Olan Beş Zayıflık

1) Gelirin kötü dağılımı:1929’da zenginler tartışmasız biçimde zengindi.

Bu derece eşitsiz bir gelir dağılımı, ekonominin ya yüksek düzeyde yatırıma ya da yüksek düzeyde lüks tüketim harcamalarına ya da her ikisine birden bağımlı olduğu anlamına geliyordu. Zenginler büyük miktarlarda ekmek satın alamaz.

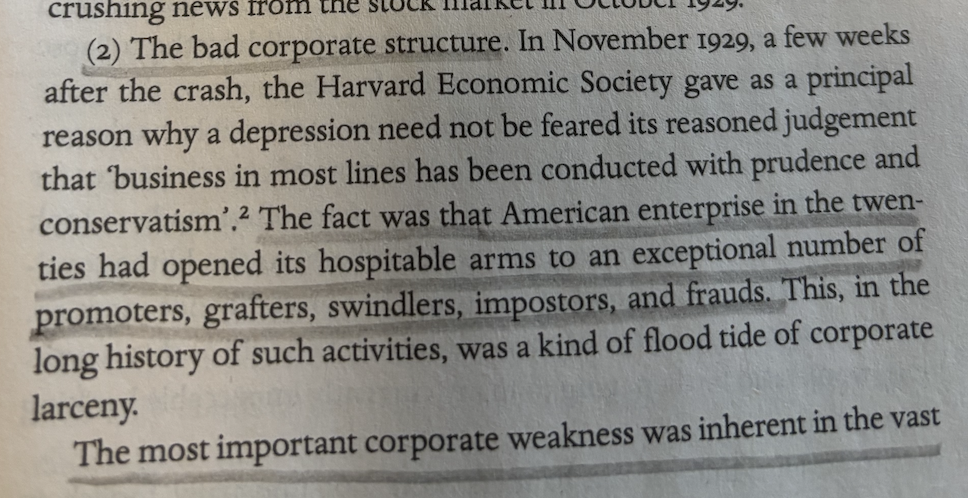

2) Kötü kurumsal yapı: Gerçek şu ki, 1920’lerde Amerikan girişimciliği, olağanüstü sayıda organizatöre, rantçıya, dolandırıcıya, sahtekâra ve hilekâra kollarını son derece misafirperver biçimde açmıştı.

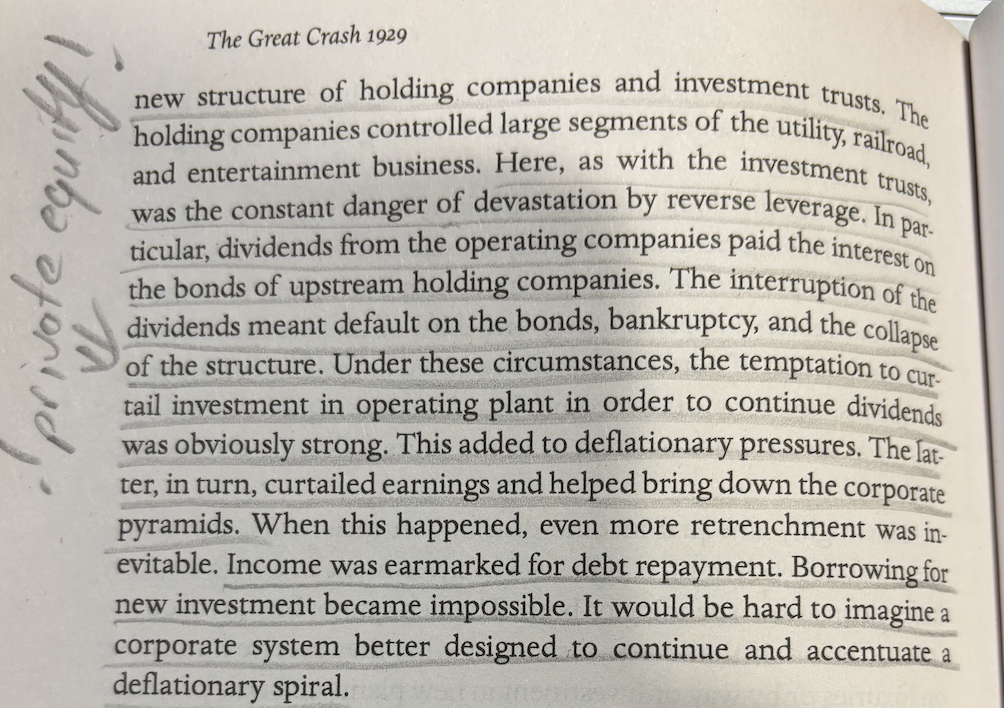

Holding şirketleri ve yatırım ortaklıklarından oluşan yeni bir yapı ortaya çıkmıştı. Holding şirketleri, kamu hizmetleri, demiryolu ve eğlence sektörlerinin geniş kesimlerini kontrol ediyordu. Burada da, yatırım ortaklıklarında olduğu gibi, ters kaldıraç yoluyla yıkımın sürekli bir tehlikesi vardı. Özellikle, işletici şirketlerden elde edilen temettüler, üst düzey holding şirketlerinin tahvillerine ödenen faizi karşılıyordu

Temettülerin kesintiye uğraması, tahvillerde temerrüt, iflas ve yapının çökmesi anlamına geliyordu. Bu koşullar altında, temettüleri sürdürebilmek için işletme tesislerine yapılan yatırımları kısmak yönündeki cazibe çok güçlüydü. Bu da deflasyonist baskıları artırdı.

Bunlar da, karşılığında, kârları azalttı ve kurumsal piramitin çökmesine yardımcı oldu. Bu gerçekleştiğinde, daha da fazla düşüş kaçınılmazdı.

Gelirler borç geri ödemesi için tahsis edildi. Yeni yatırımlar için borçlanmak imkânsız hâle geldi. Deflasyonist bir sarmalı sürdürmeye ve derinleştirmeye bundan daha iyi tasarlanmış bir kurumsal sistemi hayal etmek zor olurdu.

3) Kötü bankacılık yapısı: Gerçekte, bu uygulamaların birçoğu, normal koşullarda tamamen makul sayılabilecek krediler, borçlunun hisse fiyatının düşmesi, sattığı malların piyasasının çökmesi ya da teminatının değerinin sıfırlanması sonucu tamamen aptalca göründü

En sorumlu bankacılar; borçlularının kontrollerinin çok ötesindeki koşulların mağduru olduğunu görüp yardım etmeye çalışanlartılar ancak onlar da bu sebeple kötü duruma düştüler.

Ne var ki, 1929’da bankacılar olağanüstü derecede aptal değillerdi. Sorun, bankacılık yapısının doğası gereği zayıf olmasıydı. Bu zayıflık, çok sayıda bağımsız birimin varlığında örtük biçimde mevcuttu. Bir iflas diğer iflaslara yol açtı ve bunlar domino etkisiyle yayıldı. En iyi zamanlarda bile, yerel bir talihsizlik ya da münferit bir kötü yönetim böyle bir zincirleme reaksiyonu başlatabilirdi. Zayıflar yalnızca diğer zayıfları yok etmekle kalmadı, güçlüleri de zayıflattı.

4) Dış dengenin şüpheli durumu: ABD bütün dünyanın finansörü haline geldi ve verilen bazı krediler asla geri dönmedi.

5) Ekonomi Biliminin Zayıf Durumu: Dengeli bütçeye bağlılık her zaman kapsamlıdır. Bu, satın alma gücünü artırmak ve sıkıntıyı hafifletmek için kamu harcamalarının artırılamayacağı anlamına geliyordu.

Aynı zamanda, ilave bir vergi indirimi de yapılamazdı. Ancak kelimesi kelimesine alındığında bundan çok daha fazlasını ifade ediyordu. 1930’dan itibaren bütçe ciddi biçimde dengesizdi ve dolayısıyla denge, vergilerin artırılması, harcamaların kısılması ya da her ikisi birden anlamına geliyordu. Demokrat Parti’nin 1932 programı, hükümetin maliyetlerini en az yüzde yirmi beş azaltmak amacıyla kamu harcamalarında derhal ve sert bir indirimi talep ediyordu. (Çevirmen Notu: Bu günümüzdeki uygulamanın tam tersi. Hükümetler bu buhrandan büyük ders aldı ve Keynes’in de etkisi ile artık durgunlukta harcamalar yoluyla piyasaya para pompalanıyor. Tabii iyi zamanlarda da bu paranın çekilmesi ve bütçe fazlası verilmesi gerekiyor. Orası unutluldu 🙂

Yaşananların İnsanlarda Açtığı Psikolojik Yaralar

Sonunda, felaket vurduğunda, dönemin hâkim görüşleri bu konuda herhangi bir şey yapılmasını engelledi. Bu, belki de hepsinin içindeki en sarsıcı unsurdu. 1930, 1931 ve 1932’de bazı insanlar gerçekten açtı. Başkaları aç kalma korkusuyla işkence çeker gibiydi. Kimileri ise gelirle birlikte gelen onur ve saygınlıktan yoksulluğa düşmenin acısını yaşadı. Daha başkaları da sıranın kendilerine geleceğinden korkuyordu.

Bu arada herkes, tam bir umutsuzluk duygusundan muzdaripti. Görünüşe göre hiçbir şey yapılamazdı.

Politikayı yönlendiren fikirler göz önüne alındığında, gerçekten de hiçbir şey yapılamazdı.

Ancak bugün, tarihin her döneminde olduğu gibi, mali kapasite ile siyasal öngörü ters orantılıdır. İş dünyasındaki insanların uzun vadeli kurtuluş arayışları, eğer bugünün düzenli yaşamını ve rahatını bozmayı gerektiriyorsa, hiçbir zaman pek kabul görmemiş ve makbul görülmemiştir.

Bu yüzden, gelecekte derin sorunlara yol açacak olsa bile, bugün eylemsizlik savunulacaktır. İşte burada, en az komünizm kadar, kapitalizm için bir tehdit yatmaktadır.

Çünkü bu durum, her şeyin ciddi biçimde yanlış gittiğini bilen insanların bile, her şeyin temelde sağlam olduğunu söylemelerine yol açar.

Sonuç

Böylece altını çizdiğim yerlerin sonuna geldik. Bir daha böyle bir kriz olur mu bilmem. Olursa aynı yolu izler mi onu da bilmem.

Fakat buradan çıkardığım çok önemli dersler var.

Öncelikle kaldıraçlı işlem yapmayanlar hissede para kaybetseler de intahar edecek kadar zora düşmemişler. İkincisi düşen piyasanın dibini gördüğünü sanıp alım yapanlar piyasanın daha da düşebileceğini öğrenmişler.

Son olarak da artık büyük bir kriz yaşansa da sonrasında gelebilecek durgunluğa karşı hükümetlerin ve merkez bankalarının elinde daha çok araç var. Bunu 2008 krizide görmüş olduk.

Her şeye rağmen, 1929’un öncesinde, 1929’da ve sonrasında yaşananları bilmek bize çok şey katacaktır.

Eğer bir gün kitapta ne yazıyor diye bakma ihtiyacı hissedersek, buradan benim için önemli olan yerlere ulaşabiliriz.

Sizi en çok etkileyen bölüm hangisiydi? Biraz da sizden dinleyelim ve böylece konuyu genişletmiş oluruz.

Saygılar.

Yiğit Hocam elinize sağlık. Çok güzel bir derleme olmuş.

Teşekkürler hocam:) İleride aradığımı bulmak çok daha kolay olacak bakalım.

Beni en çok etkileyen “Krize Sebep Olan Beş Zayıflık” kısmı oldu. Çünkü bu zayıflıklar çok tanıdık geldi. Aslında böyle kitapları bulup güzelce çevirtip Türkçe yayıncılığa değer olarak sunmak gerek. Size portföyünüz yanına bir ek gelir fikri benden olsun yayıncılık ; )