Herkese selamlar,

Daha önce Chris Hohn’un yatırım tarzında hendeklerden bahsetmiştik.

Şimdi resmi tamamlayarak ünlü yatırımcının hangi sektörlere yatırım yaptığını, hangilerine yapmadığına bakacağız. Bir sektörde ideal durum nasıl oluşur ve bir yatırımcıyı iyi yapan nedir sorularına cevap verdikten sonra yazıyı sonlandıracağız.

Hadi başlayalım.

Şirketimizin hendeği var diyelim. Peki buna ek olarak nelere bakmalıyız?

- Alınması Zorunlu Olan ve Tüketicilerin Keyfine Bağlı Olmayan Şeylere Yatırım Yapmak

Eğer bir ürünü almak tüketicinin tercihi ise orada tüketicinin tercihlerine bağımlılık var demektir. Bu da zayıflık yaratır. Fakat bazı ürünleri almak tercih meselesi değil zorunluluktur. Bu ürünlerden çok fazla yok, buna sahip olan şirketleri de ucuza bulmak kolay değil.

Kredi Derecelendirme Kuruluşları buna en iyi örnektir. Eğer bir tahvil çıkaracaksanız bunun mutlaka ama mutlaka derecelendirilmesi gerekir. Tahvili çıkardınız ve yeniden finanse etmeniz gerekiyor. Bunun yine derecelendirilmesi gerekiyor. Bir şirketin kredi derecelendirilme kuruluşunu kullanmamayı tercih etme gibi bir imkanı yok.

Bu sistem kredi derecelendirme kuruluşlarına tekrarlayan ve güvenilir bir gelir elde etme imkânı sunuyor. Tabii yatırımcılarına da. - Büyüme Gerekli mi?

Şirketin değerine ya da alış fiyatına bağlı olarak şirketin çok da büyümesine gerek olmayabilir. Her şey fiyata bağlı.

Burada şunu da eklememiz lazım. Şirket satış büyümesini iki yerden sağlayabilir: Hacim artışı ile ya da fiyat artışı ile. Yani ya daha fazla satacak ya da daha pahalıya satacak. Çoğu şirketin fiyatlama gücü yoktur yani ürünlerinin fiyatını enflasyonun biraz üzerinde de olsa arttıramazlar. Fiyatlarını enflasyonun üzerinde arttıramamalarının sebebi de “hendeklerinin” olmamasından kaynaklanır. Yüksek fiyatı gören rakipler o sektöre ya da şirketin alanına üşüşürler. Eğer bu ürünü almak tüketicinin tercihindeyse, yüksek fiyatı gören tüketiciler rakibe yönelebilirler.

Ama bazı şirketler, bunlara süper şirketler de diyebiliriz, bu fiyatlama gücüne sahiptir. Bu da güçlü hendekleri sayesinde, rakiplere pazarlarını kaptırmadan ya da adetlerini düşürmeden daha fazla kâr elde etmelerini sağlar.

Burada Warren Buffett’ın Berkshire Hathaway’i aldıktan sonra bahtının açılmasını sağlayan See’s Candy şirketi çok güzel bir örnek oluşturuyor. Şirketin sattığı ürünlerin adetsel hacmi büyümemesine rağmen Warren her sene çikolata ve şeker fiyatlarına enflasyon üstü zam yaparak gelirini arttırıyordu. Buradan gelen parayı da başka satın almalarda kullanmıştı.

Peki Warren bu fiyat artışlarını yaptıktan sonra paçayı sıyırabilmiş miydi? Bu politika rakiplerin piyasaya üşüşmesine sebep oldu. Hatta bir girişimci See’s Candy’nin dükkanlarını birebir kopyaladı. Bu rakiplerini mahkemeye vererek saf dışı ettiler. Diğer şekerci dükkanları ise daha ucuz olmalarına rağmen See’s ile yarışamadı çünkü See’s bulunduğu bölgede gelenek haline gelmişti ve insanlar rakiplerinden daha ucuza almaktansa biraz daha fazla para ödeyerek Sees’in şekerlemelerini alıyorlardı. Hala da almaya devam ediyorlar. Müthiş bir “hendek”! Bunun aynısını Coca Cola’da da görüyoruz.

Peki büyüme neden yatırımcıların ona atfettikleri kadar önemli değil ve büyümeye bakarken neden dikkatli olmalıyız? Çünkü büyüme kârsız olabilir. Örnek olarak havayolları sektörünü verebiliriz. Yolcu sayıları her yıl %5 artıyor, şirketler yıllardır büyüyor ama bir bütün olarak baktığımızda hava yolları çok düşük kârlar elde ediyorlar. Bunun en önemli sebebi de sektöre giriş bariyerinin çok çok düşük olması. Yani şirketlerin “hendeğinin” olmaması. Herkes sektöre girebiliyor. Mevcut firmalar daha fazla uçak alıp işletebiliyor. Rekabet çok büyük.

Bir sektöre giriş bariyeri yüksek değilse, büyüme istediğiniz sonucu vermez. Kârlılığı azaltır, rekabeti arttırır.

Bu başlıkta son olarak hacim büyümesi mi yoksa hacim artışı olmadan fiyat artışı mı daha iyi ona bakalım. Sorumuzun cevabı fiyat artış gücünün hacimden daha avantajlı olduğu. Çünkü hacim arttırmak bedava değildir maliyetlidir. Yeni bir fabrika, satış kanalı gibi maliyetlere katlanmalısınız. Fiyat artışının ise bu bağlamda herhangi bir maliyeti yok.

Tabii burada istisnalar da yok değil. Alibaba’nın hacim artışı sağlaması ile Walmart’ın hacim artışı sağlaması farklı şeyler. Birinde 1 server yeterli iken diğerinde mağaza ve depo inşaa edilmeli.

Gelelim bir diğer konuya. - Regülasyon ya da Düzenlemeler

Regülasyonlar çok dikkat edilmesi gereken bir diğer durum. Ünlü yatırımcının düzenlenmiş sektörlerde bir çok yatırımı var.

Bir hendek de olabilir bir engel de. Çok az regülasyon varsa herkes sektöre girebilir ama çok fazla regülasyon varsa da düzenleyici kurumlar kapınızı çalıp sizi boğabilir. Her durumu ince ince değerlendirmek gerekir.

En optimal durum zayıf bir regülasyonun olması durumudur. Düzenleyiciler tepenizde olmamalı ama sektör de çok boşta olmamalıdır.

Bir de bir şirketin işinin bir bölümü regülasyona tabii iken diğer gelirleri bağlı olmayabilir. Mesela TAVHL’yi düşünün. Yolcu başına belli bir gelir elde ediyor ve bu gelirin belli bir sınırı var. 20 yıl boyunca sabit ve sınırlı. Fakat bu yolculardan elde edeceği yan gelirlerde bir sınır yok. Yemek, gümrüksüz alışveriş, yolcu salonu gibi hizmetlerden üst sınırı olmaksınız gelir elde edebiliyor. Bu tip şirketlere de bakılabilir. - Bir Hendek Olarak Paket Yapma ve Gruplama

Bunu diğer yazıdaki hendeklere ekleyebiliriz. Bu hendek bir şirketin bir ürün sepetine çok az bir maliyetle yeni bir ürün ekleyerek rakibini saf dışı etmesi ile oluşur.

Örnek olarak Microsoft Office’yi verebiliriz. İçinde bir sürü ürün var. Excel, Word, güvenlik ve mail gibi ürünleri toplayıp bir demet yapmış. Bir rakip pazara girdiğinde Microsoftun tek yaptığı bu pakete rakibinin ürününün benzerini dahil etmek. Ürünün çok da iyi olmasına gerek yok.

Mesela Zoom video konferans işine girdiğinde etrafı baya salladı. Peki Microsoft ne yaptı? Paketinin içine Microsoft Teams’i ekledi. Zoom’dan çok daha iyi bir ürün olmamasına rağmen insanlar Microsoft’un ürünü ücretsiz vermesi ve paketin içine dahil olmasından dolayı onu tercih etmeye başladılar.

Bir Sektörde İdeal Durum Nasıl Oluşur?

Bir sektörde ideal durum, az şirketin olduğu kuvvetli hendeklerin olduğu durumlarda rakibinizin ya zayıf olması ya da sizinle fiyat rekabetine girmeyerek sektörü öldürmediği durumlarda yaşanır. Peki fiyatta değil de neyde rekabet edecekler. Kalitede, öngörülebilirlikte, diğer hizmetlerde, lezzette gibi gibi.

Geçen hendekleri örneklendirirken uçak motoru işinden örnek vermiştik. Pratt &Whitney’in dar gövdeli uçak motorlarında GE ve Safran’ın kurduğu CFM International ile rekabet ettiğini söylemiştik. THY’den de hatırlarsınız Pratt &Whitney’in motorlarında bir sorun olduğu için bir çoğunu yere indirmişlerdi.

İşte bu durum tam da bu sektörde ideal durum oluşmasına sebep oldu. Pratt & Whitney’in yaşadığı bu aksaklık, CFM için avantaj sağlıyor ve zayıf rekabete sebep oluyor. CFM fiyatta değil ama kalitede fark yaratmış oluyor. Pratt & Whitney pazarın %25’ine hakimken, CFM %75’ini kontrol ediyor. CFM için güzel bir faaliyet alanı.

Bütün bunlara baktık, şirketin hendeği olduğunu kesinleştirdik. Fiyatı da uygun gözüküyor. Rekabetçi üstünlüğü de var ve yatırım yapılmayacak riskli şirketler arasında da bulunmuyor?

Peki ünlü yatırımcı bundan sonra ne yapıyor?

Şirketle ilgili piyasada soruşturma yapmaya başlıyorlar. Mesela rakip şirketin eski üst yöneticisi ile konuşuyorlar. Marjların daha da artacağını öğreniyorlar mesela.

Şirketin üst yöneticilerini araştırıyorlar, onlarla konuşuyorlar, rekabet ettikleri şirkete bakıyorlar, inceliyorlar. Rakip şirketlerle konuşuyorlar.

Ünlü yatırımcı şunu da itiraf ediyor:”Çoğu zaman her şeyi anlamazsınız ve çoğunlukla bulduklarınız da hoşunuza gitmez.”

Bütün bunları yaptıktan sonra bulduklarını ve öğrendiklerini şirketin içinde tartışmaya açıyorlar ve karşıt fikirleri duymaya özellikle dikkat ediyorlar. Takımlarında mutlaka doğuştan kötümser insanlar bulunduğu için bunlardan özellikle şirketin nasıl başarısız olabileceğini duymak istiyorlar. Rekabet bunları nasıl etkiler, teknolojik gelişmelere karşı şirketin hendekleri ne durumda?

Hangi Değerleme Yöntemlerini Kullanıyorlar?

Yatırım yaparken neredeyse bütün değerleme yöntemlerini kullanıyorlar ama 50 sayfa değil, özet şeklinde. Alet çantalarında F/K ve indirgeme yöntemleri gibi bir çok değerleme yöntemi ve rasyo var.

Ama asıl avantajlarının uzun vadeli vizyonları olduğunu söylüyorlar. Birçok kurumsal yatırımcının ABD hisse senedi tutma vadesi 1 yılı geçmezken, fonlarında tuttukları bir hissenin ortalama kalış süresi 8 sene civarına geliyor.

Muhteşem bir şirkete uzun vadeli yatırım yapmanın çok büyük rekabet avantajı sağladığını söylüyorlar. Örnek olarak Moody’s şirketini finansal kriz sırasında 10 F/K’ya almışlar ve bu şirket 100 yıl boyunca ortalama %10 büyümüş. Yukarıda kredi derecelendirme şirketlerinin hendeklerinden bahsetmiştik. Tüketiciler bunları zorunlu olarak kullanmak zorunda.

Muhteşem bir şirket gerçek değerini büyütmeyi sürdürür ve bu da hissedarlarına değer yaratır. Bu yüzden ne kadar ödediğiniz uzun vadede, eğer şirket gerçek değerini arttırmayı sürdürürse önemini zamanla yitirir.

Mesela “bu şirket 30 yıl sonra hala ayakta olacak mı? diye soruyorlar. Uçaklar, havalimanlarına gelmeye devam edecek mi? Arabalar otoyollardan geçecek mi? Kredi derecelendirme kuruluşlarına talep olacak mı? Bunu da çok küçük bir gruptaki şirket için sorabilirsiniz.

Bir Hisse Ne Zaman Satılır

Şirketin gerçek değeri ile ve buna olan inancı ile alakalı bir durum. Yatırım yaparken şirkete inanmalısınız. Hatalı da olabilirsiniz tabii. Fakat bazı durumlarda hatalı olma olasılığınız diğerlerine göre daha düşük olur.

Mesela ünlü yatırımcı İtalyan bir medya şirketine daha internet çıkmadan yatırım yapmış Medya şirketi derken de sarı sayfalar yayınlayan bir şirket. O zamanlar internet olmadığı için şirketin sektöründe tekel olduğunu ve yıkılmayacağı düşünülüyormuş. Fakat internet çıkınca, sarı sayfalar tarihe karıştı ve bu şirket de haliyle batmış oldu.

Bu durumda hatalı değilseniz ve şirket güzelce büyümeye devam ediyorsa satmasına gerek kalmıyor. Mesela otoyolları satma olasılığınız yıkıcı rekabetin olduğu teknoloji şirketini satma olasılığınızdan çok daha düşük.

Teziniz hatalıysa, şirketin büyümesi durduysa ve fiyatı da mevcut durumda pahalı ise hisselerini satabiliyor. Bu arada yatırım yapmaya istekli ve üstte saydığımız kriterlere haiz aşağı yukarı 200 adet şirket bulunduğunu da ekliyorlar.

Hangi Şirketlere Uzun Vadeli Yatırım Yapmıyor? Neden?

Aslında yukarıda anlattıklarımızdan sonra bunu tahmin etmek zor değil. Yıkıcı rekabetin olduğu, anlamadıkları, hendeğe sahip olamayacakları şirketlere yatırım yapmıyorlar. Bunlardan bazıları şunlar;

Bankacılık: Kâr kalitesi çok düşük çünkü kârı elde edebilmek için aşırı kaldıraç (borç) kullanmak zorundalar.

Anlaşılmaz bilançolara sahipler. Chris bunu bir anısı ile pekiştiriyor: 2008 Global Finansal Krizinden önce Credit Suisse’yi incelediğini ve sonradan CEO’su olacak kişi ile buluşma ayarladığını söylüyor. Bilançoları ve faaliyet raporlarını önüne koymuş ve “multi-trilyon dolarlık bilançon var, teker teker bileşenlerini incelebilir miyiz, çünkü anlamadığım yerler var” demiş. Yöneticiden aldığı cevap ise “ben de anlamıyorum ki” olmuş.

Bankalarla ilgili bir diğer konu da eninde sonunda çok zeki ve ahlaklı olmayan birinin onu yönetecek olmasıdır. Bu da onu toksik yapar. Kısa vadeli kârı arttırmak için ki bu sayede daha çok bonus alabilirler, çok daha fazla kaldıraç kullanıp kredi riski almaya yönelebilirler. Bu da eninde sonunda hissedarlar için kötü sonuçlar doğurur.

Yatırım yapmayacağı diğer şirketler de Otomotiv Endüstrisi, Hammadde – Hammadde Üretimi, Sigortacılık, Tütün, Klasik Varlık Yöneticileri, Fosil Yakıt ile Enerji Üreten Şirketler, Hava Yolları, Medya, Kablosuz Ağ Sağlayıcıları, Reklam ajansları, yapay zekânın etkileyeceği çağrı merkezleri, Hindistan’dan Batıya taşeronluk hizmeti veren teknoloji şirketler gibi çok uzun bir listeleri var.

Listeye ek bir diğer grup da yeni bir şey icat eden küçük şirketler. Bunlar büyük şirketler tarafından ezilebilir. Microsoftun Zoom’u ezdiği gibi.

Peki liste neden çok uzun? Çünkü bu sektörler rekabetçi sektörler. Hem mevcut rakipler çok güçlü hem de yeni teknolojilerin getirdiği yıkıcı rekabete açıklar.

Ve ünlü yatırımcının tecrübesine göre yatırımcılar, rekabetin ve sektöre yeni girenlerin yıkıcılığını küçümseme eğilimindeler. Yeni bir sektör de olsa ve o sektöre ilk şirketiniz de girse arkasından gelen rekabet bütün sektörü kârsız hale getirebilir ya da sektörü öldürebilir.

Ünlü yatırımcı son olarak bir yatırımcıyı iyi yapan nedir sorusuna cevap veriyor.

Bir Yatırımcıyı İyi Yapan Nedir?

Ünlü yatırımcı başarısını hisse senedi piyasasına bakmaktansa her zaman önce şirketin temeline bakma alışkanlığına bağlıyor. Genel ekonomi ya da işlemcilikten daha çok şirketin temeline odaklanmış. Birçok yatırımcı bunun tersini yapıyor, fiyata odaklanıyor ve şirketin ne yaptığını tam olarak bilmiyor bile.

Temel bakışı, uzun vadeli bakış acısı, görece az hisse senedine sahip olma (Her biri %10’dan 10 hisse senedi taşıma) ve üzerinde durduğu bir diğer özellikte sezgi sahibi olma. Bunu da bakmadan görmek olarak tanımlıyor. Hem insanlara, hem piyasa karşı bu bakış açısının onlara çok şey kattığını söylüyor. Bu da, şanslıyız ki zamanla gelişecek bir durum.

Ayrıca yatırım yaptığı şirketi mutlaka kendisinin analiz ettiğini de ekliyor. Çoğu portföy yöneticisinin bunu yapmadığını da ekliyor.

Etrafta çok fazla gürültü var. İyi bir yatırımcı olacaksanız gürültüyü gerçek bilgiden ayırabilme yeteneğine sahip olmasınız. Gürültüden kendinizi ayırdığınızda daha bağımsız hale geleceğinizi de göreceksiniz. Şanslıyız ki bu öğrenilebilir ve geliştirilebilir.

Ayrıca yanılabileceğinize yönelik açık fikirli olmalısınız. Ne de olsa eninde sonunda yanılacaksınız ve bunun farkına ne kadar erken varırsanız o kadar avantajınıza olur.

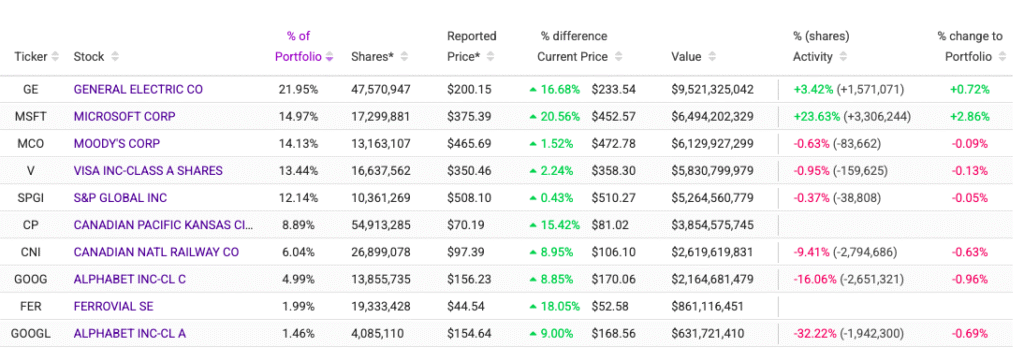

Portföyü

Son olarak da Chris Hohn’un yönettiği TCI Fund Management’in Portföyüne bakalım. Sonuçlar 2025 1. Çeyrek sonu itibariyle:

Görüleceği üzere yatırımcının anlattıkları portföyü birbirini yansıtıyor. 10 hisseden oluşan konsantre bir portföy. Her hissenin kendine göre yukarıda da anlattığımız hendekleri var.

Evet arkadaşlar, böylece bu Chris Hohn’un resmini tamamlamış olduk

Umarım hepimize faydalı olur.

Uzun vadeli yatırımcılar uzun vadeli yatırımcı gibi davranmalı, eğer isim uzun vadeli olur ama davranışlar kısa vadeli kalırsa bu sizin için çok zararlı olur. Şimdilik Benden bu kadar.

İlk Yorumu Siz Yapın